このレクチャーでは、代襲相続について学習します。

このレクチャーの全体図

代襲相続とは

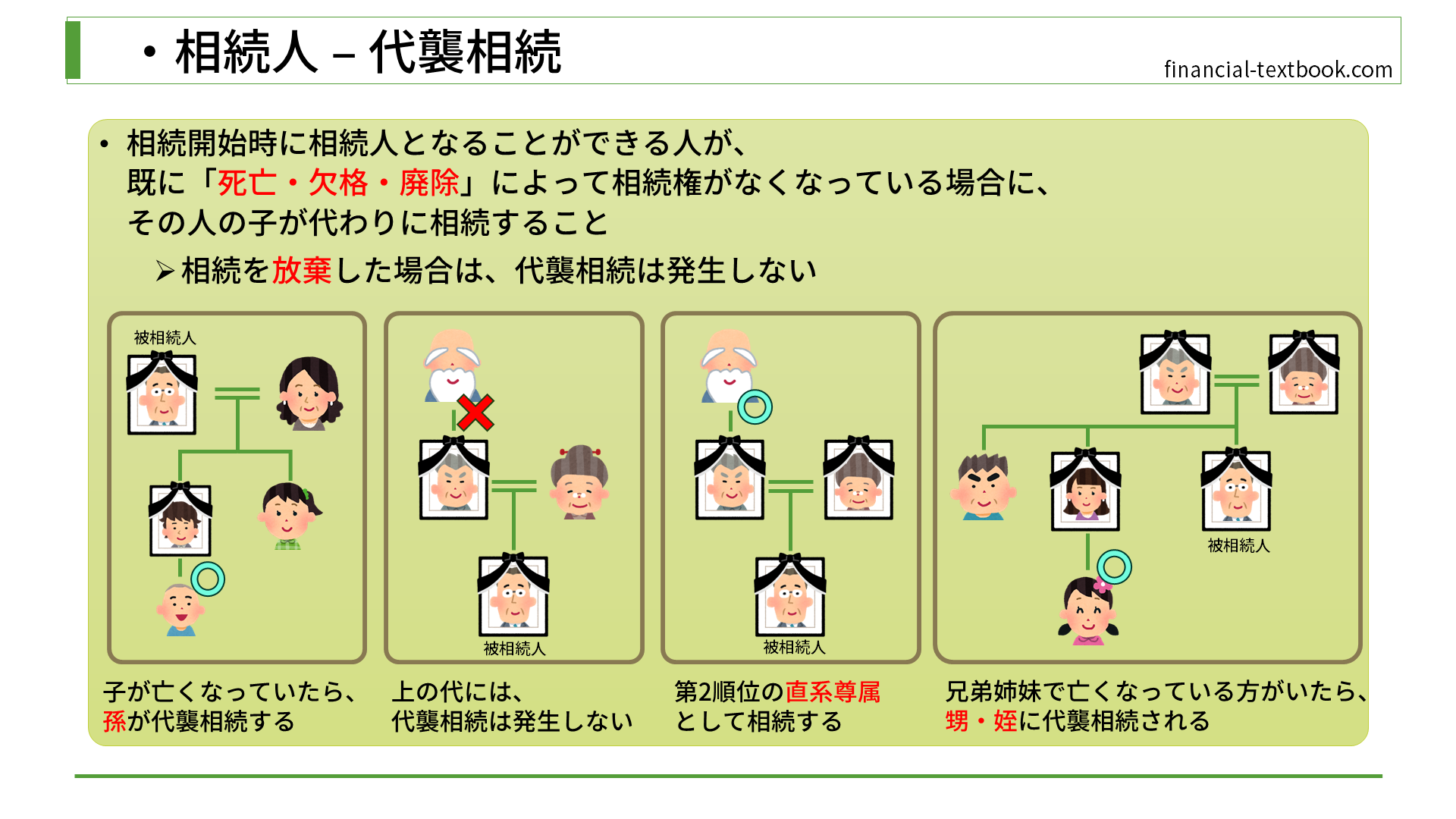

代襲相続とは、相続開始時に相続人となることができる人が、既に「死亡・欠格・廃除」によって相続権がなくなっている場合に、その人の子が代わりに相続することを言います。

尚、相続を「放棄」した場合は、代襲相続は発生しないので注意が必要です。ですので、放棄する場合は、自分の子に代襲相続の権利が発生しないことを考慮したうえで選択する必要があります。

「放棄」の場合、相続開始時点で相続人でないとみなされます。ですので、そもそも相続権が発生しません。

「死亡・欠格・廃除」の場合は、相続開始時点では相続人とみなされ、相続権が発生します。しかし、該当事由により相続権を失うことになります。相続権を失った方の代わりに、子が"代襲"することになります。

代襲相続の例

例1

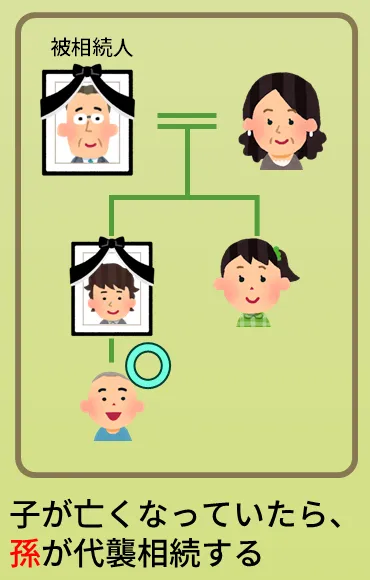

(例1)は、図の左上の父親が亡くなり、相続が発生した例になります。

この場合、配偶者と子たちに相続権があります。しかし、お兄さんが既に亡くなっていたとします。その場合、お兄さんに子がいる時は、お兄さんの子(被相続人の孫)が代襲相続する権利を得ることになります。

例2

(例2)は、図の一番下の男性が亡くなり、相続が発生した例になります。

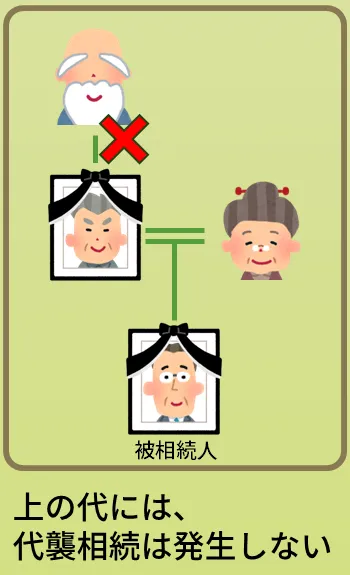

この男性には配偶者と子がいなかったとします。その場合、直系尊属に相続権が発生します。この図の場合、既に被相続人の父親は亡くなっていますが、被相続人の父親の父親、つまり被相続人から見ると祖父にあたる方が生存していたとします。この場合どうなるかというと、代襲相続は発生しません。つまり、代襲相続は発生しないので、被相続人の母親が100%相続することになります。

代襲相続は、先に説明した通り、子(直系卑属)が代わりに相続することを言うので、上の代(尊属)の人が代わりに相続することはないのです。

例3

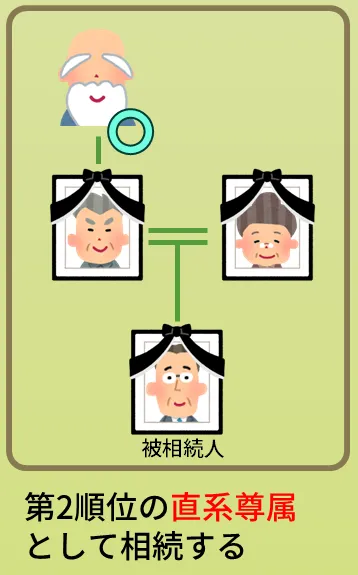

(例3)も、図の一番下の男性が亡くなり、相続が発生した例になります。(例2)の場合と違う点は、被相続人の両親が亡くなっている状態であることです。

被相続人の両親は亡くなっていますが、被相続人の祖父はまだ生存しています。この場合は、代襲相続ではなく、第2順位の直系尊属というグループに属しているという理由で、被相続人の祖父に相続権が発生します。

法定相続人は、配偶者は常に相続人になりますが、その他の血族には優先順位がありました。

- 子

- 直系尊属 (両親。両親が2人とも亡くなっている場合は祖父母に権利が移る)

- 被相続人の兄弟姉妹

(例3)の場合は、(2)の直系尊属であり、被相続人の両親が亡くなっていたので、被相続人の祖父母に権利が移った例になります。

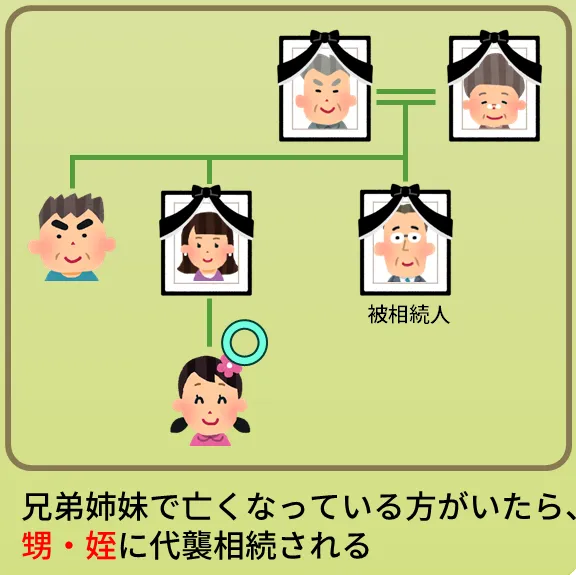

例4

(例2)は、図の右側の男性が亡くなり、相続が発生した例になります。この図の場合、被相続人には配偶者や子がおらず、直系尊属の両親も亡くなっており、被相続人の兄弟姉妹に相続権が発生している状態になります。

この図の場合、兄妹のうち、妹がすでに亡くなっていますが、子(被相続人の姪)がいます。このような場合は、被相続人の姪に代襲相続が発生します。ですので、被相続人の兄と姪で財産を分け合うことになります。

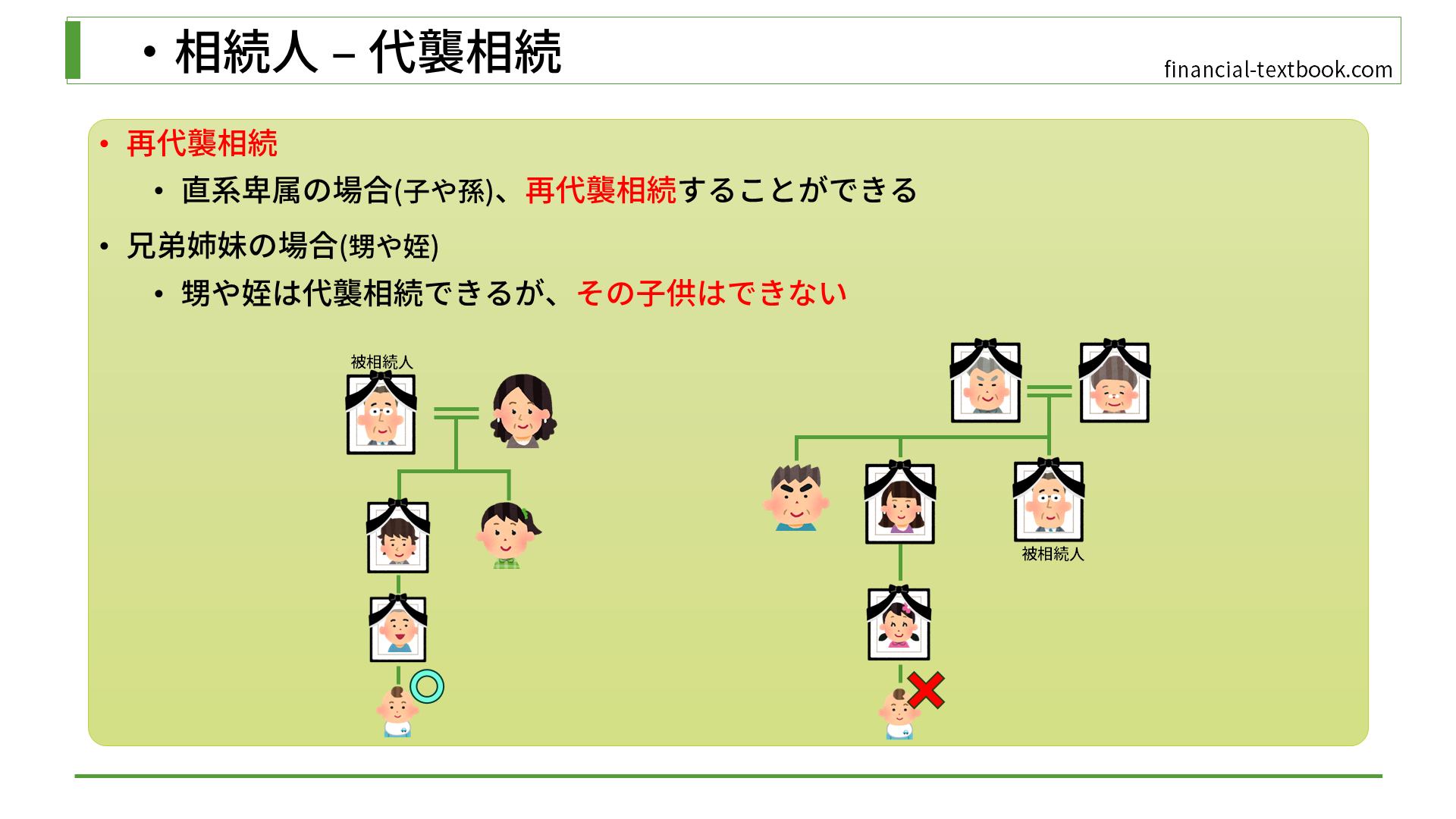

再代襲相続

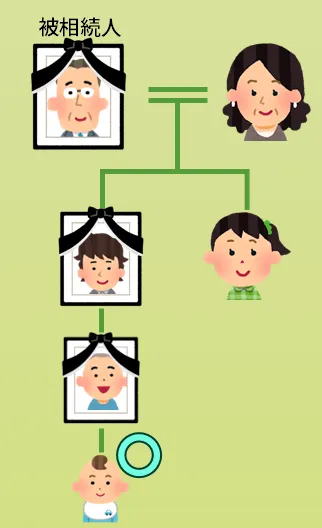

直系卑属の場合

直系卑属の子や孫の場合は、再代襲相続することができます。上図の場合、被相続人の子と孫が既に他界しています。しかし、孫に子がいた場合(曾孫)は、再代襲相続として、曾孫に相続権が発生します。この図の場合は、相続人の子の妹と曾孫で、財産の1/4ずつを相続することになります。

上図の場合は、配偶者に1/2、「子」のグループに1/2の割合で財産が配分されます。

「子」のグループには、被相続人の子(妹)と再代襲相続する曾孫の2人います。「子」のグループ内で、平等な割合で分配されるので、子(妹)は「子」のグループに割り当てられた1/2の半分の1/4を相続します。曾孫についても同じ割合で相続します。

直系卑属でない場合

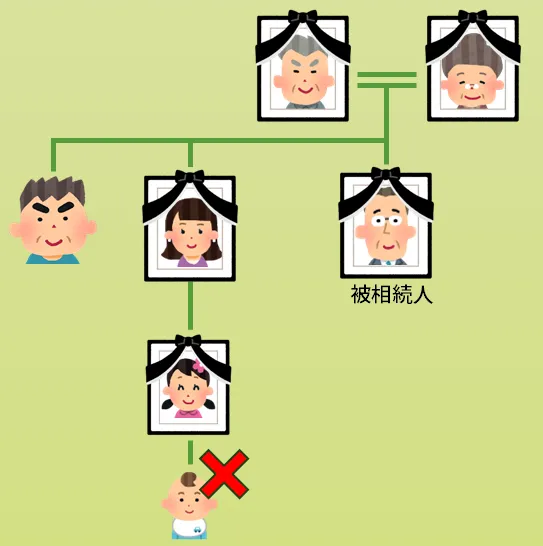

再代襲相続の注意点ですが、被相続人の甥や姪の子には、再代襲相続は発生しません。

上図の場合、被相続人の兄弟姉妹に相続権があるのですが、既に被相続人の妹は亡くなっています。この妹の子(姪)は代襲相続することができるのですが、妹の子(姪)が亡くなっている場合に、姪の子への再代襲相続は発生しません。再代襲相続できるのは、直系卑属の場合のみとなりますので注意が必要です。

まとめ

今回は、代襲相続について学習しました。

代襲相続や再代襲相続できる条件などを、整理して覚えましょう。