![[株式] 上場株式の評価](https://financial-textbook.com/wp-content/uploads/2024/08/eyecatch_111.webp)

このレクチャーから、株式等の評価について学習します。このレクチャーでは、上場株式の評価について学習します。

Table of Contents(目次)

このレクチャーの全体図

概要

上場株式は、証券取引所で売買されており、客観的な価格がついているため、その価格を参考に評価されます。

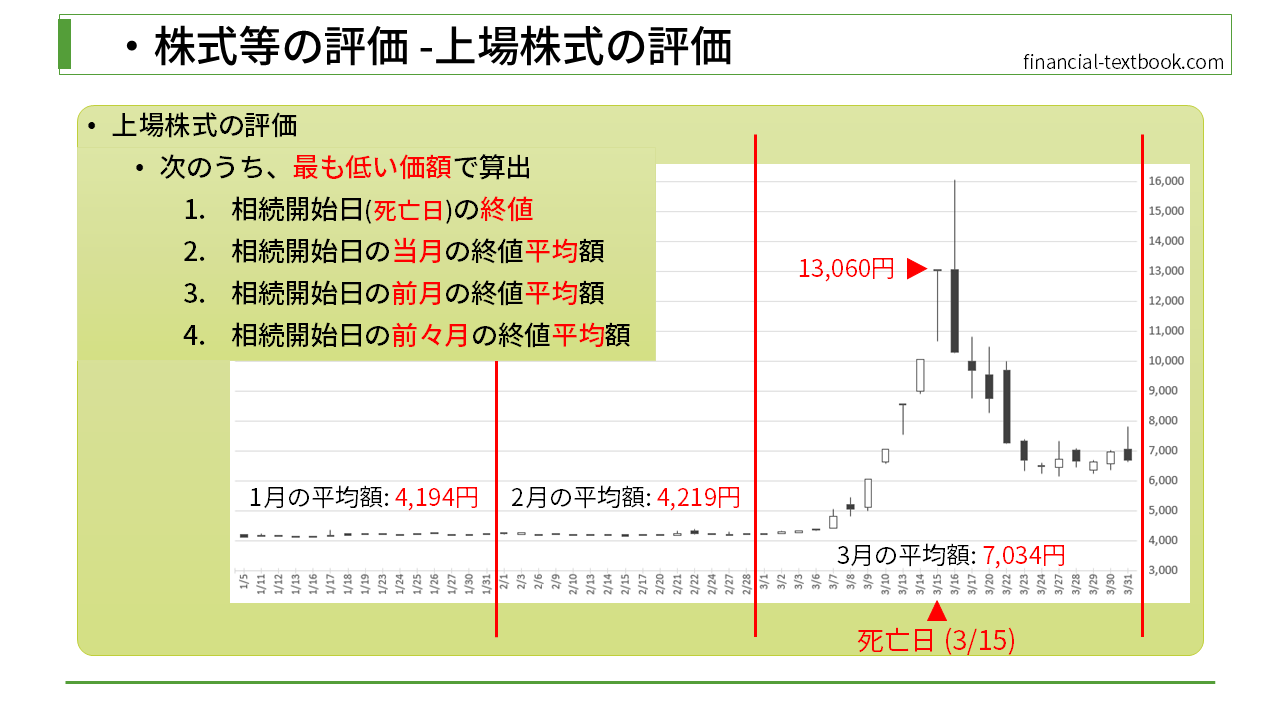

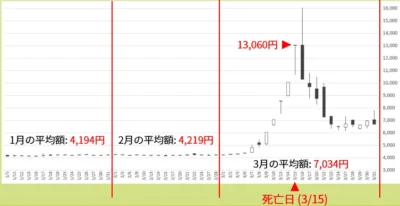

ただ、客観的な価格がついているとは言っても、下図のように、急激に株価が乱高下することもあり、たまたま被相続人の死亡日が高値であったというケースも考えられます。下図の場合は、3月の上旬から急激に株価が上がり、終値の最大値は13,060円になっています。しかし、3月末日には7,000円以下になってしまっていて、約半分の価値に減ってしまっています。

株式市場は、このような急激な値上がり・値下がりが発生する可能性があるので、そういったケースも想定し、4つのパターンで評価した価格のうち、最も低い価格が採用されることになってます。

評価方法

相続開始日の終値

『相続開始日』は、原則として『死亡した日』と置き換えていただいて大丈夫です。死亡日が3月15日だったとすると、3月15日の取引が終わった時の株価になります。

株式用語で、取引が終わった時の株価(最後に取引が成立した価格)のことを終値と言います。取引中は、終値よりも高い価格や低い価格で取引が成立することがありますが、株式の評価では、終値のみを参考にします。

尚、証券取引所の休場日の土日祝・年末年始に被相続人が亡くなった場合は、相続開始日に最も近い取引日の終値になります。例えば、日曜日に被相続人が亡くなった場合は、金曜日の終値が評価の対象となります。

当月の終値の平均額

2つ目の評価方法は、相続開始日の『当月の終値の平均額』になります。死亡日が3月15日であった場合は、3月の終値の平均額を求めます。

前月の終値の平均額

3つ目の評価方法は、相続開始日の『前月の終値の平均額』になります。死亡日が3月15日であった場合は、2月の終値の平均額を求めます。

前々月の終値の平均額

4つ目の評価方法は、相続開始日の『前々月の終値の平均額』になります。死亡日が3月15日であった場合は、1月の終値の平均額を求めます。

具体例

上図の例で、上場株式の評価額を求めます。死亡日は3月15日とし、株価の推移は図の通りとします。

- 相続開始日の終値

- 3月15日の終値は13,060円です

- 当月の終値の平均額

- 当月(3月)の終値の平均額は7,034円です

- 前月の終値の平均額

- 前月(2月)の終値の平均額は4,219円です

- 前々月の終値の平均額

- 前々月(1月)の終値の平均額は4,194円です

以上、これら4つの評価額から、1番低い評価額が採用されます。上図の例だと、前々月(1月)の平均額の4,194円が最も低いので、この評価額が採用されることになります。

まとめ

今回は、上場株式の評価について学習しました。4つの評価方法についてと、その中から最も低い評価額が採用されるということを覚えておきましょう。