このレクチャーでは、遺留分の割合について学習します。

Table of Contents(目次)

このレクチャーの全体図

概要

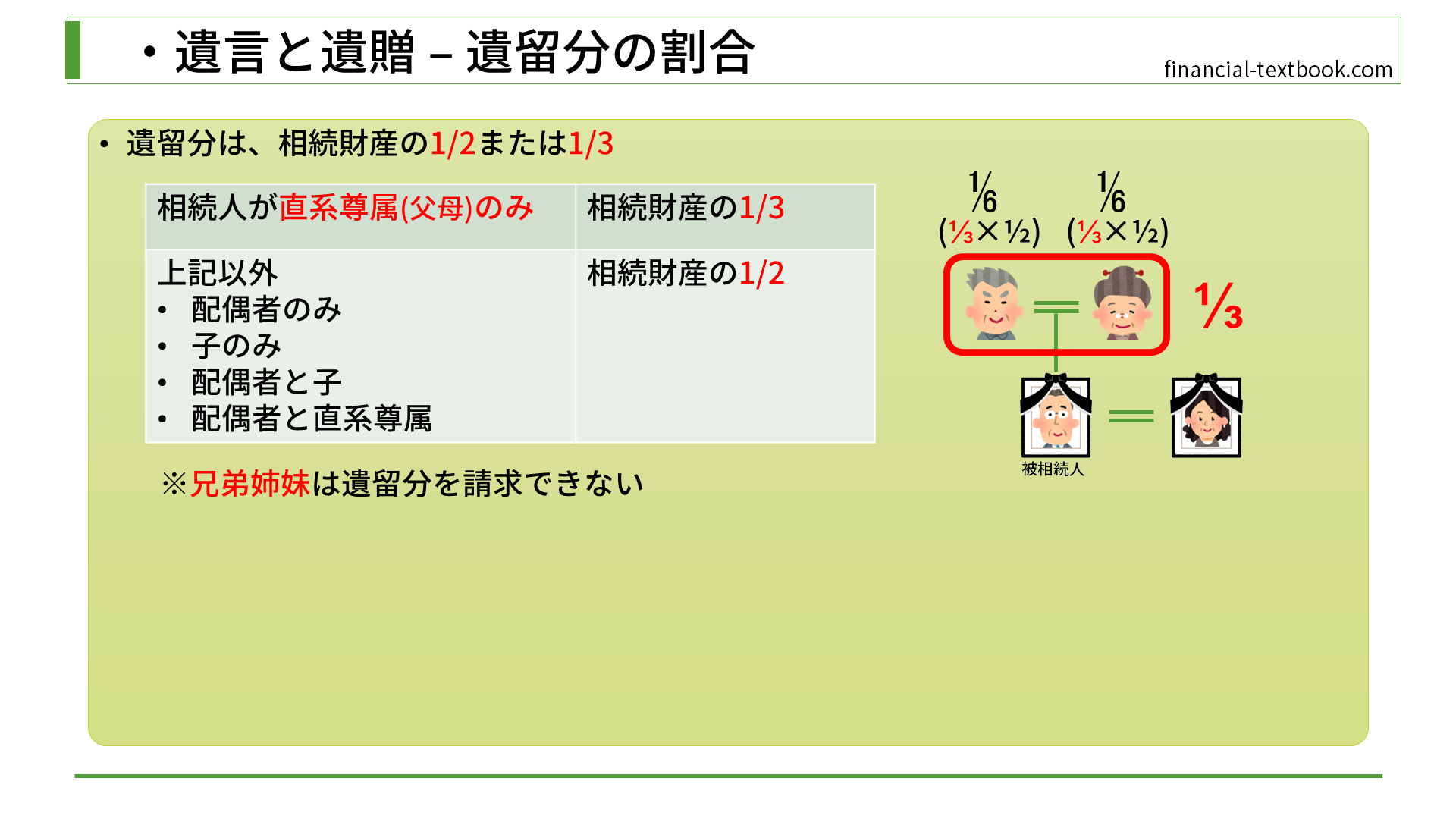

遺留分は、全相続財産の1/2または1/3を請求できます。相続人が『直系尊属のみ』の場合は1/3を請求でき、それ以外の場合は1/2を請求できます。

尚、被相続人の兄弟姉妹は遺留分を請求できません。つまり、法定相続人のなかで、遺留分を請求できるのは、『配偶者』『子』『直系尊属』のみとなります。

FP試験では、兄弟姉妹の遺留分を問われることがありますが、答えは『なし』が正解になります。『法廷相続分』と『遺留分』を区別して覚えましょう。

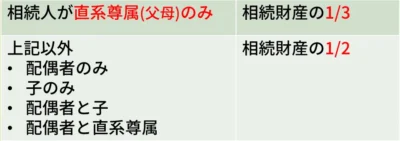

法定相続人が『直系尊属のみ』の場合の遺留分

法定相続人が『直系尊属のみ』の場合は、"直系尊属グループ"で、遺留分として1/3を請求できます。

もし、被相続人の父母とも生存している場合は、1/3を均等に分けることになるので、1/6ずつ相続することになります。

法定相続人が『配偶者のみ』の場合の遺留分

法定相続人が『配偶者のみ』の場合は、相続財産の1/2を請求することができます。遺留分を請求するのは配偶者1人だけなので、全財産のうち1/2を相続できます。

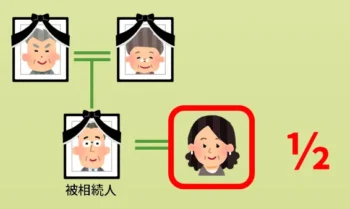

法定相続人が『子のみ』の場合の遺留分

法定相続人が『子のみ』の場合は、"子グループ"で、相続財産の1/2を請求することができます。子が複数人いた場合は、遺留分を均等に分けます。

下図の場合、お兄さんは、相続財産の1/2(遺留分)を妹と均等に分けることになり、相続財産全体の1/4を受け取ることができます。

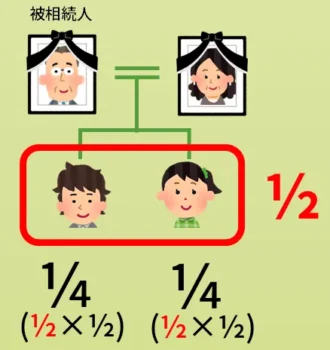

法定相続人が『配偶者と子』の場合の遺留分

法定相続人が『配偶者と子』の場合は、"配偶者と子、合計で"、相続財産の1/2を請求する権利があります。

そして、この1/2の遺留分を、どのように配偶者と子で分けるのかが少しややこしいのですが、次のように分けていきます。

- まず、1/2の遺留分を、"配偶者"と"子グループ"で1/2ずつ分けます。

- この『1/2ずつ分ける』というのは、法定相続分と同じです。

- 配偶者は1人なので、遺留分1/2に1/2を掛けて(子との分割)、相続財産全体のうちの1/4を受け取ることができます。

- 子については、

- 子が1人であれば、配偶者と同じように、相続財産全体のうちの1/4を受け取ることができます。

- 子が複数人いる場合は、兄弟姉妹で均等に分けます。下図のお兄さんの場合は次のようになります。

- "子グループ"に割り当てられた1/4(遺留分1/2 ×配偶者との分割1/2) を、妹と均等に分けるので、さらに1/2します。結果、相続財産全体のうちの1/8を受け取ることができます。

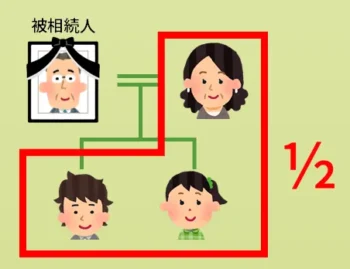

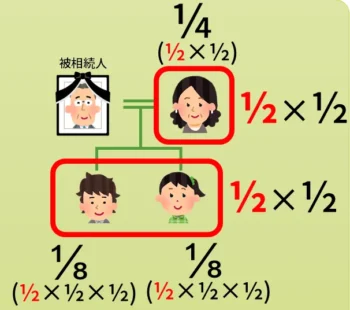

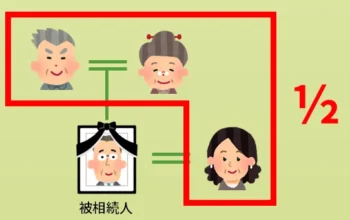

法定相続人が『配偶者と直系尊属』の場合の遺留分

法定相続人が『配偶者と直系尊属』の場合は、"配偶者と直系尊属、合計で"、相続財産の1/2を請求する権利があります。

そして、この1/2の遺留分を、次のように、配偶者と直系尊属で分けていきます。

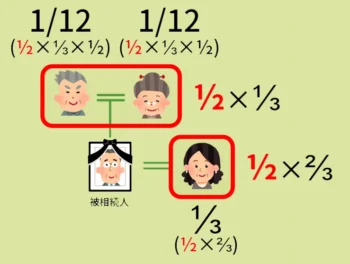

- まず、1/2の遺留分のうち、配偶者に2/3、直系尊属グループに1/3ずつ分けます。

- これは、法定相続分と同じように分配します。

- 配偶者の場合は、次のように計算します。

- 遺留分の1/2に2/3を掛けると、1/3になります。つまり、全財産のうち1/3を受け取る権利があります。

- 直系尊属の、被相続人の父母が2人とも健在だった場合は、次のように計算します。

- 遺留分の1/2に1/3を掛けると、1/6になります。

- この1/6を、被相続人の父と母で均等に分けるので、1/12ずつ受け取る権利があります。

まとめ

今回は、遺留分の割合について学習しました。

遺留分を受け取ることができる割合については、試験によく出てくるので、考え方・計算の順序などを整理して覚えましょう。また、被相続人の兄弟姉妹には遺留分の請求権がありませんので、問題に引っかからないようにしましょう。