![[Step1] 法定相続人の数](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_082.webp)

このレクチャーでは、法定相続人の数について学習します。

前回までの『基礎控除』や『生命保険金や死亡退職金の非課税枠』のレクチャーの中で、法定相続人の数によって控除額が変わるものがいくつか登場しました。相続税を計算する際の法定相続人の数について、詳しく解説したいと思います。

Table of Contents(目次)

このレクチャーの全体図

概要

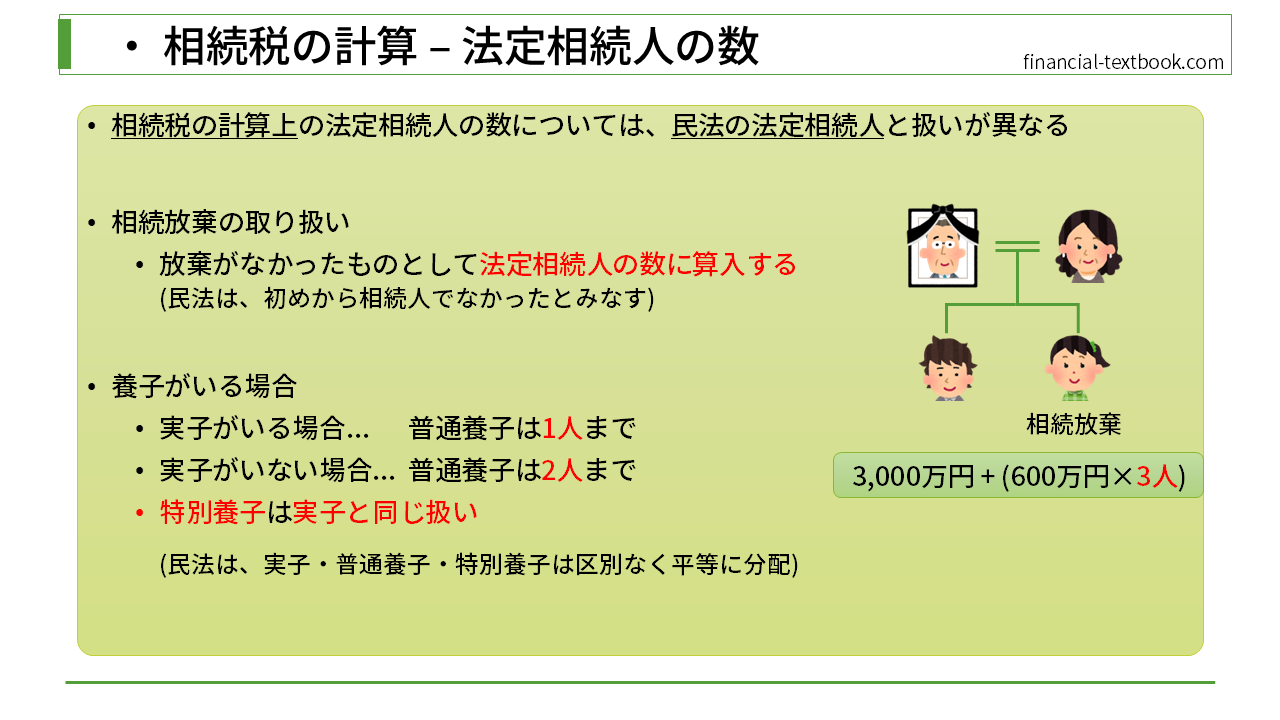

『相続』のセクションでは"民法の法定相続人"について学習しました。相続税の計算上での法定相続人の数も、基本的な考え方は民法と同じです。ただし、相続放棄があった場合と子に養子が居る場合は扱いが違いますので、詳細を確認していきたいと思います。

相続放棄があった場合

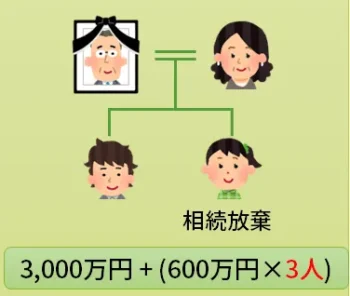

相続放棄があった場合は、放棄がなかったものとして法定相続人の数に算入します。ですので、下図のような家族の場合、子の一方が相続放棄した場合でも、相続税の計算では法定相続人が3人と計算します(配偶者・子(兄)・子(妹)の3人)。 (※民法では、初めから相続人でなかったとみなします。)

ですので、基礎控除を計算する場合は、『3,000万円 + 600万円×3人』で4,800万円控除することができます。

養子がいる場合

養子がいる場合の、法定相続人の数についてですが、

被相続人に

- 実子がいる場合は、普通養子は1人まで

- 実子がいない場合は、普通養子は2人まで

カウントすることができます。

なぜ、このような扱いになっているかというと、普通養子は特別養子に比べると条件が緩いため、お金持ちであれば多くの養子を迎え入れることができます。たくさん養子縁組をすることにより、不正に相続税逃れをすることができてしまうので、それを防ぐ目的があります。

尚、特別養子は実子と同じ扱いになります。

特別養子は、実父母との関係を完全に断ち切っている状態で、養父母とのみ親子関係を結んでいます。また、普通養子に比べると厳しい条件が必要になってきます。ですので、特別養子は、実子と同じぐらい関係が深いと見なされるため、実子と同じ扱いになります。

(※民法は、実子・普通養子・特別養子は区別なく平等に分配します)

養子がいる場合の計算

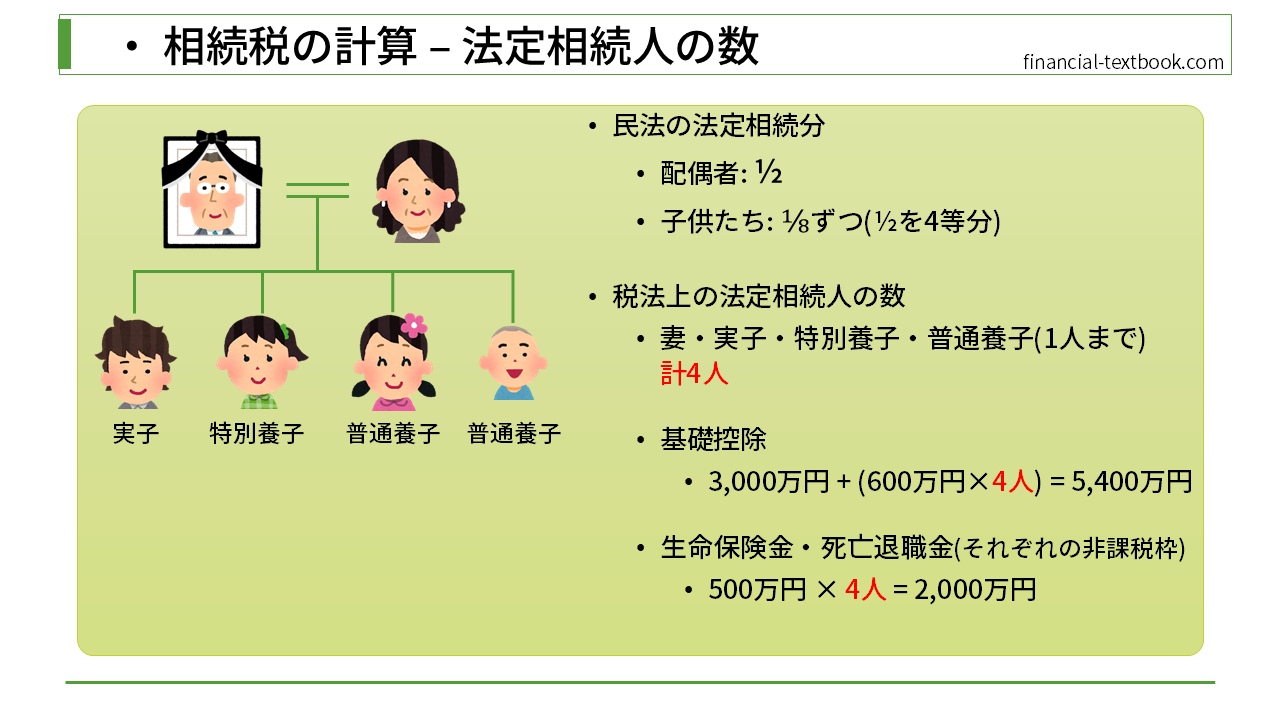

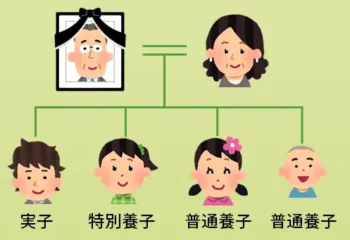

下図の家族を例に、具体的な計算を行ってみます。

民法の法定相続分は、上図の家族の場合、普通養子もそれぞれ1人と数えることになります。ですので、配偶者1人と子が4人(合計5人)という計算になります。

計算としては、配偶者の法定相続分が1/2、子は残りの1/2を4人で分けます(平等に1/8ずつ財産を受け取ることができます)。

相続税法上、法定相続人として数に入れられるのは、配偶者・実子・特別養子、そして普通養子1人までとなります。特別養子は実子と同じ扱いで1人に数えます。もし特別養子が2人いれば、税法上の法定相続人も2人と数えます。普通養子は、実子がいる場合、税法上の法定相続人としては1人としてカウントされます。

上図の家族の場合は、法定相続人が4人(配偶者・実子・特別養子・普通養子1人)と数えるので、

基礎控除は『3,000万円 + (600万円×4人)』で5,400万円となります。

生命保険や死亡退職金の、それぞれの非課税枠は、『500万円 x 4人』で2,000万円となります。

まとめ

今回は、法定相続人の数について学習しました。

相続放棄があった場合や、養子がいる場合の、民法上の計算との違いについて、区別して覚えるようにしましょう。

![[Step1] 課税価格の計算の概要](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_077-150x150.webp)

![[Step1] 課税価格の計算(プラス財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_078-150x150.webp)

![[Step1] 課税価格の計算(非課税財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_079-150x150.webp)

![[Step1] 課税価格の計算(マイナス財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_080-150x150.webp)

![[Step1] 基礎控除](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_081-150x150.webp)