![[Step3] 税額控除](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_087.webp)

このレクチャーでは、税額控除について学習します。

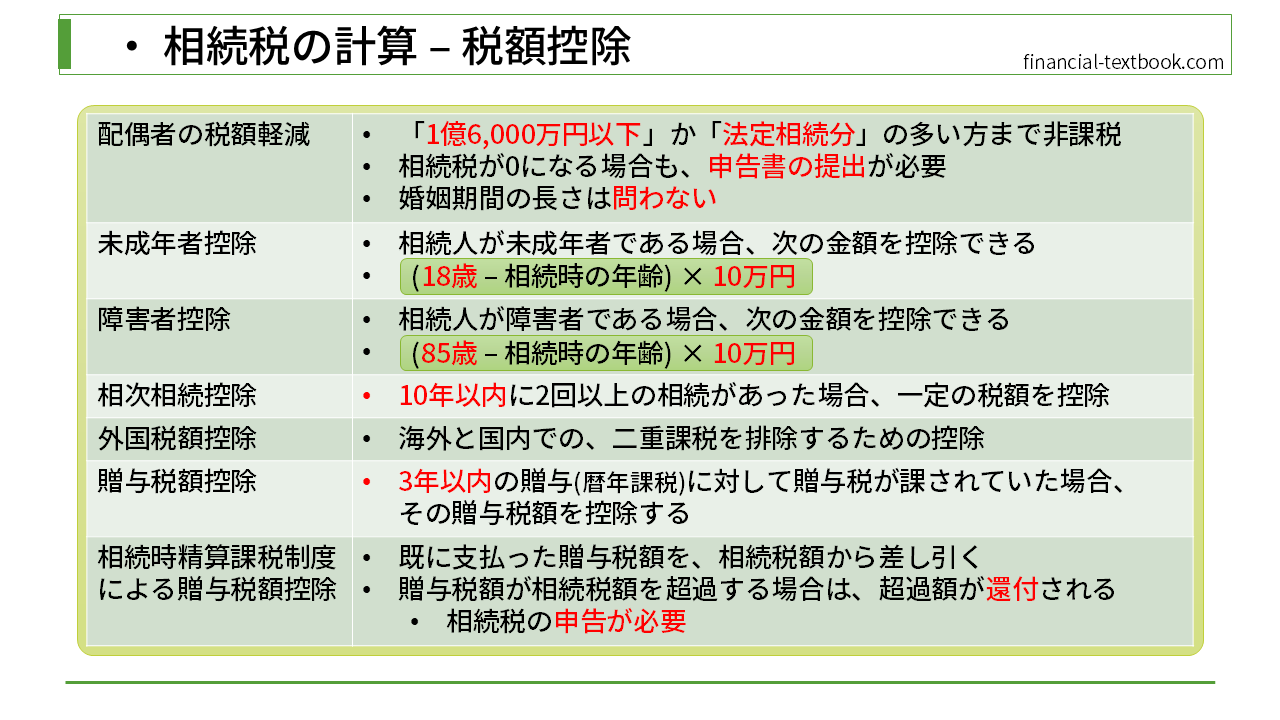

FP試験で覚えておかないといけない税額控除は、7つあります。順番に確認していきましょう。

Table of Contents(目次)

このレクチャーの全体図

配偶者の税額軽減

配偶者は、『1億6,000万円以下』もしくは『法定相続分』の多い方まで非課税になります。ですので、配偶者が引き継ぐ財産の価額が1億6,000万円以下なら無条件で相続税が0になりますし、1億6,000万円より多く相続しても、法定相続分通りに按分した場合は相続税が0になります。(例: 相続人が妻と子で資産10億円あった場合、妻が法定相続分の1/2、つまり5億円を相続した場合でも相続税は0になります。)

この税額軽減を使う場合、相続税が0になる場合も申告書の提出が必要になります。(『配偶者の税額軽減』の制度を使った結果、0になったという申告が必要。)

この税額軽減を使う際、婚姻期間の長さは問われません。

未成年者控除

相続人が未成年者である場合、次の金額を控除することができます。

『(18歳 – 相続時の年齢) × 10万円』

法律が改正され、成人年齢が18歳になりました。20歳と間違えないようにしてください。

障害者控除

相続人が障害者である場合、次の金額を控除することができます。

『(85歳 – 相続時の年齢) × 10万円』

この85歳という年齢については、覚えるしかありません。

相次相続控除

10年以内に2回以上の相続があった場合、一定の税額を控除することができます。

外国税額控除

これは、海外と国内での二重課税を排除するための控除になります。海外で税金を取られてしまった場合は、申請することで税金の負担を軽くすることができます。

贈与税額控除

これは3年以内の贈与(暦年課税)に対して贈与税が課されていた場合に、その贈与税額を控除するものです。

『[Step1] 課税価格の計算(プラス財産)』レクチャーの『生前贈与加算 (3年以内に贈与されたもの)』で、3年以内に贈与されたものは相続税に加算されるということを学習しました。この場合、既に贈与税を支払っていたら相続税と二重課税になってしまうので、それを防ぐものになります。

相続時精算課税制度による贈与税額控除

これも、先ほどの贈与税額控除と同じように、既に支払った贈与税額を、相続税額から差し引くことができるものになります。既に支払っていた贈与税額が相続税額を超過する場合は、超過額が還付されます。この還付を受ける場合は相続税の申告が必要になります。

まとめ

今回は、税額控除について学習しました。

項目が7つあり、覚えるのが大変かと思いますが、頑張りましょう。

![[Step3] Step3の流れ](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_084-150x150.webp)

![[Step3] 按分割合によって税額を算出](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_085-150x150.webp)

![[Step3] 2割加算](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_086-150x150.webp)