このレクチャーでは、相続税の申告と納付について学習します。

このレクチャーの全体図

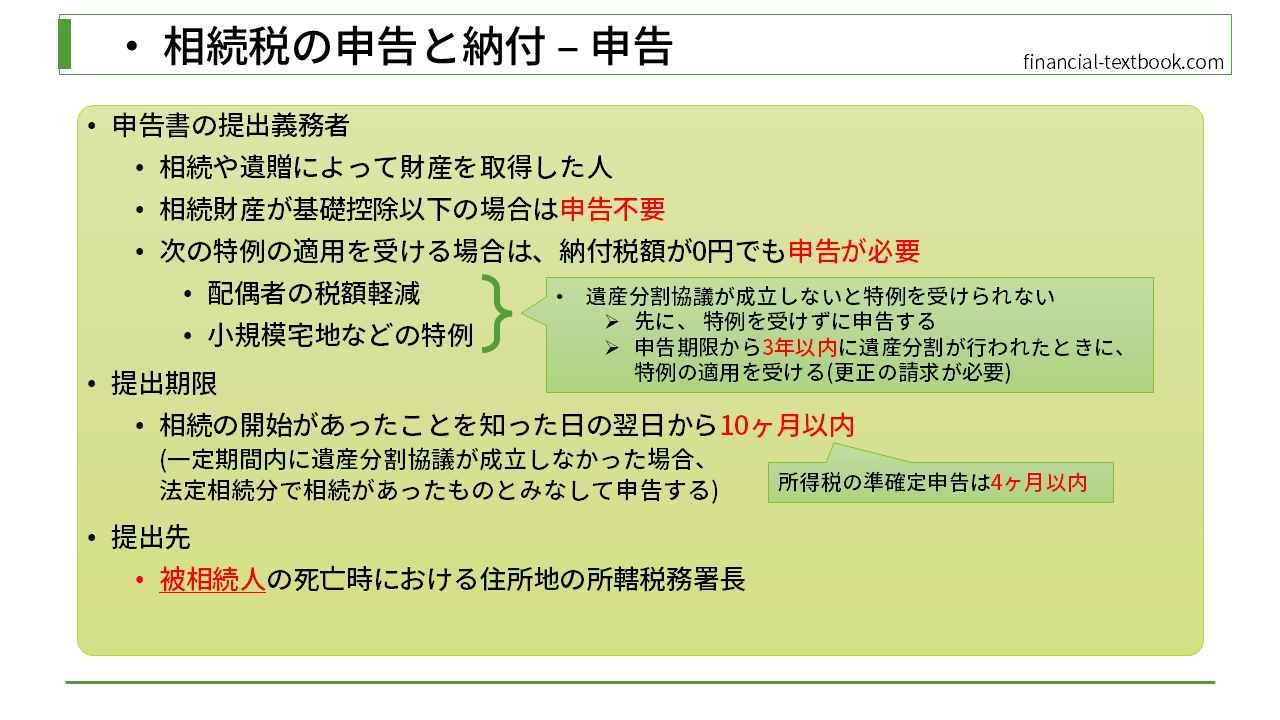

申告書の提出義務者

申告書を提出しなければならないのは、相続や遺贈によって財産を取得した人になります。ただし、相続財産が基礎控除以下の人は申告不要です。

尚、『配偶者の税額軽減』や『小規模宅地などの特例』の特例の適用を受ける場合は、納付税額が0円でも申告が必要になります (※『小規模宅地などの特例』は【財産の評価】のセクションで学習します)。これらは、『特例を受けた結果、税額が0円になった』わけで、特例を受けずに計算すると課税されることになります。ですので、『特例の適用を受けます』という申告する必要があります。

ちなみに、これらの特例を使うには、提出期限までに遺産分割協議が成立し、相続する価格が確定しないと受けられません。遺産分割協議が長引くことも考えられますので、その場合は、特例を受けずに贈与税の申告を行っておきます。そして、申告期限から3年以内に遺産分割が行われたときに、特例の適用を受けます。このときは、更正の請求が必要になります。この請求を行うことで、支払過ぎていた税金を取り戻すことができます。

提出期限

提出期限は、『相続の開始があったことを知った日の翌日から10か月以内』になります。なお、一定期間内に遺産分割協議が成立しなかった場合は、法定相続分で相続があったものとみなして申告します。

提出期限で紛らわしいのが、所得税の準確定申告の4ヶ月という期限になります。これは所得税の分野で学習しましたが、被相続人が個人事業主で確定申告をしなければならない売上などがあった場合、残された家族が被相続人に代わって確定申告をしなければなりません。この確定申告の期限が『被相続人が亡くなってから4カ月以内』となります。

提出先

提出先は、被相続人の死亡時における住所地の所轄税務署長になります。

※ 相続人の住所地ではなく、亡くなった方(被相続人)の所轄税務署になりますので注意してください。

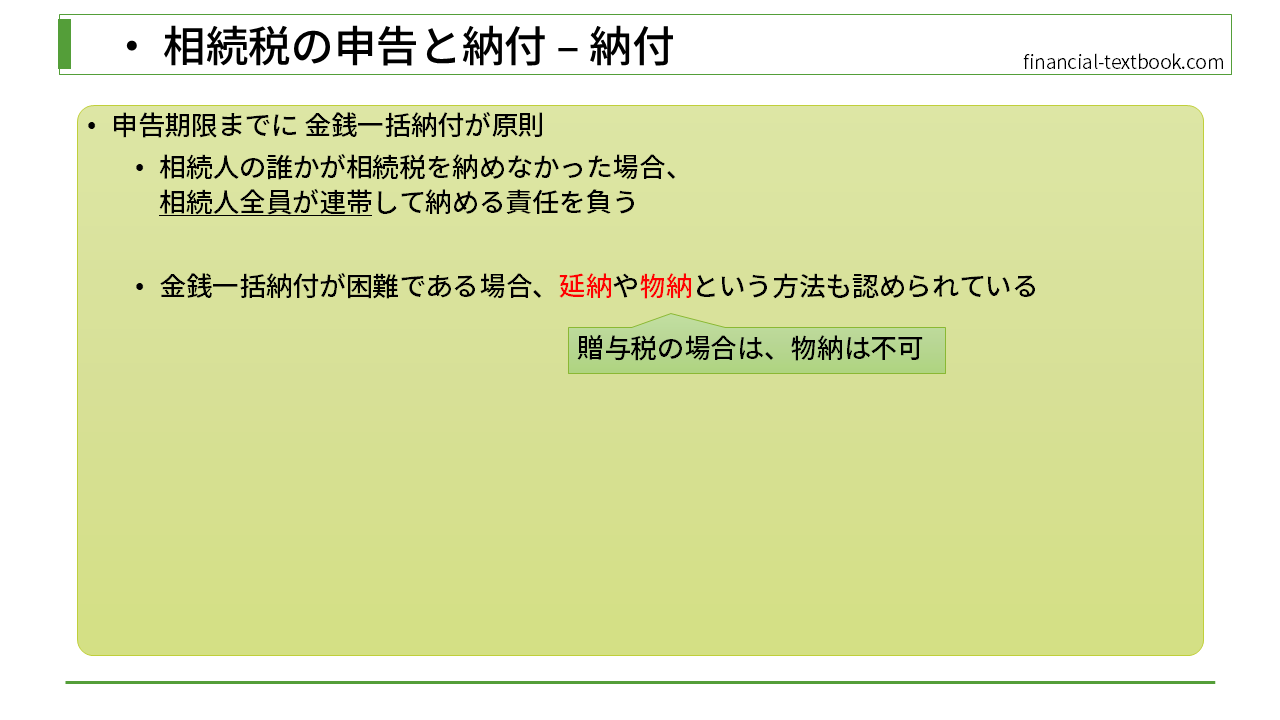

納付

納付は、申告期限までに金銭一括納付が原則です。相続人の誰かが相続税を納めなかった場合は、相続人全員が連帯して納める責任を負います。

金銭一括納付が困難である場合は、延納や物納という方法も認められています。

※物納については贈与税の場合は認められていないので、区別して覚えましょう。

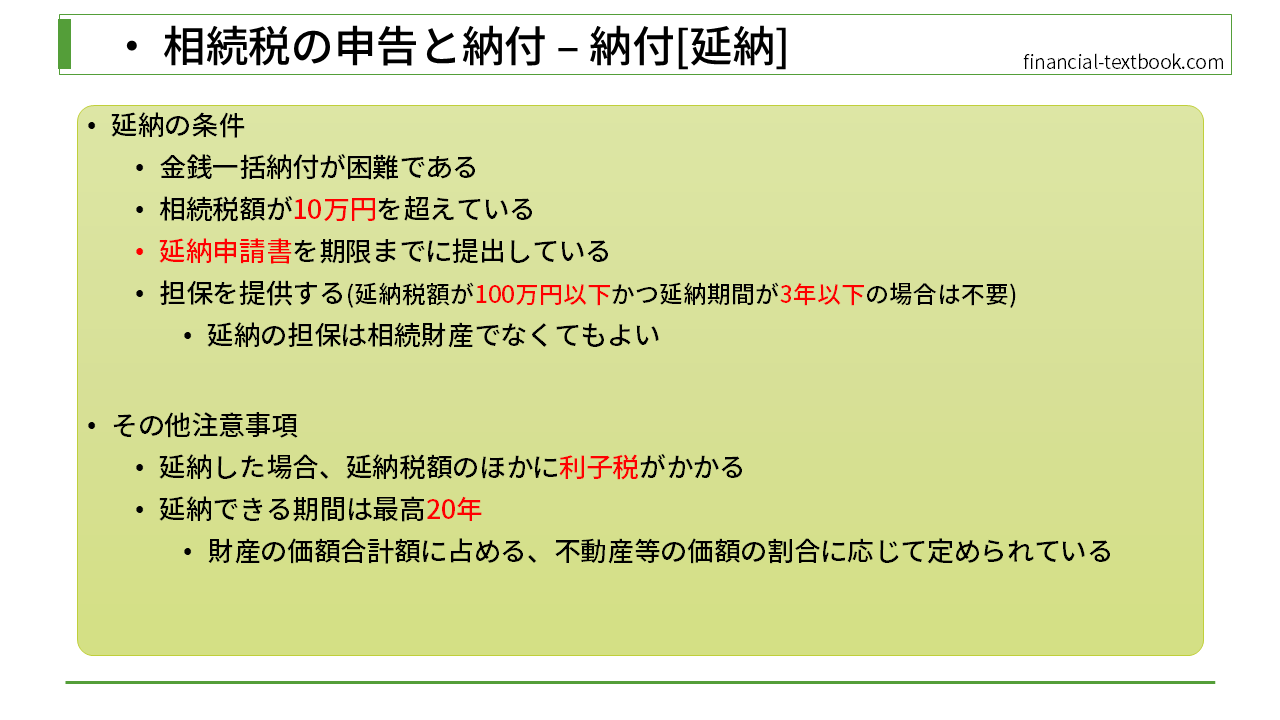

延納

延納ですが、次の条件を満たしていることが必要です。

- 金銭一括納付が困難であること

- 相続税額が10万円を超えていること

- 延納申請書を期限までに提出していること

- 担保を提供すること

- 延納税額が100万円以下かつ延納期間が3年以下の場合は不要

- 延納の担保は相続財産でなくてもよく、自分所有の不動産などがあれば、それを担保にすることができます

その他の注意事項ですが、延納した場合は延納税額のほかに利子税がかかります。

また、延納できる期間は最高20年になります。延納できる期間は、財産の価額合計額に占める、不動産などの価格の割合に応じて定められています。つまり、すぐに売ることが困難な財産が多くある場合は、それに応じて延納できる期間が長くなります。

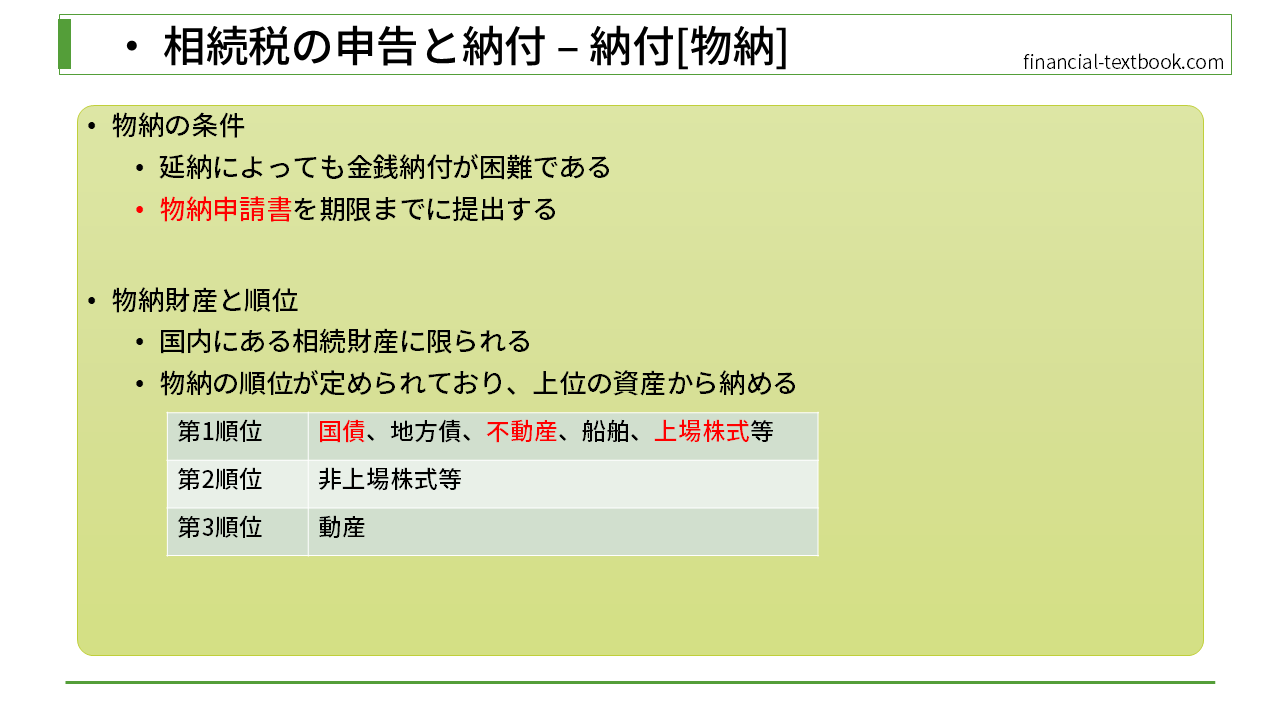

物納

相続税は物納が認められており、条件としては『延納によっても金銭納付が困難であること』、『物納申請書を期限までに提出すること』になります。

物納できる財産は、国内にある相続財産に限られます。

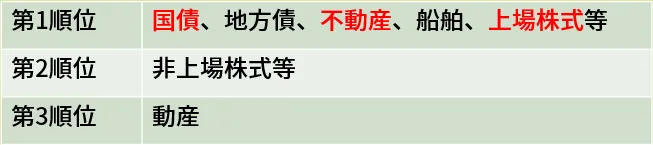

そして、物納の順位が定められており、上位の資産から収めていきます。

この中で覚えておいた方が良いのが、第1順位の国債、不動産、上場株式です。

この第1順位のグループに入っているものは、ある程度価値・価格が客観的に測れるものであり、大きく価値が毀損しないものになります。第2順位では非上場株式等が指定されており、第3順位では車などの動産が指定されています。

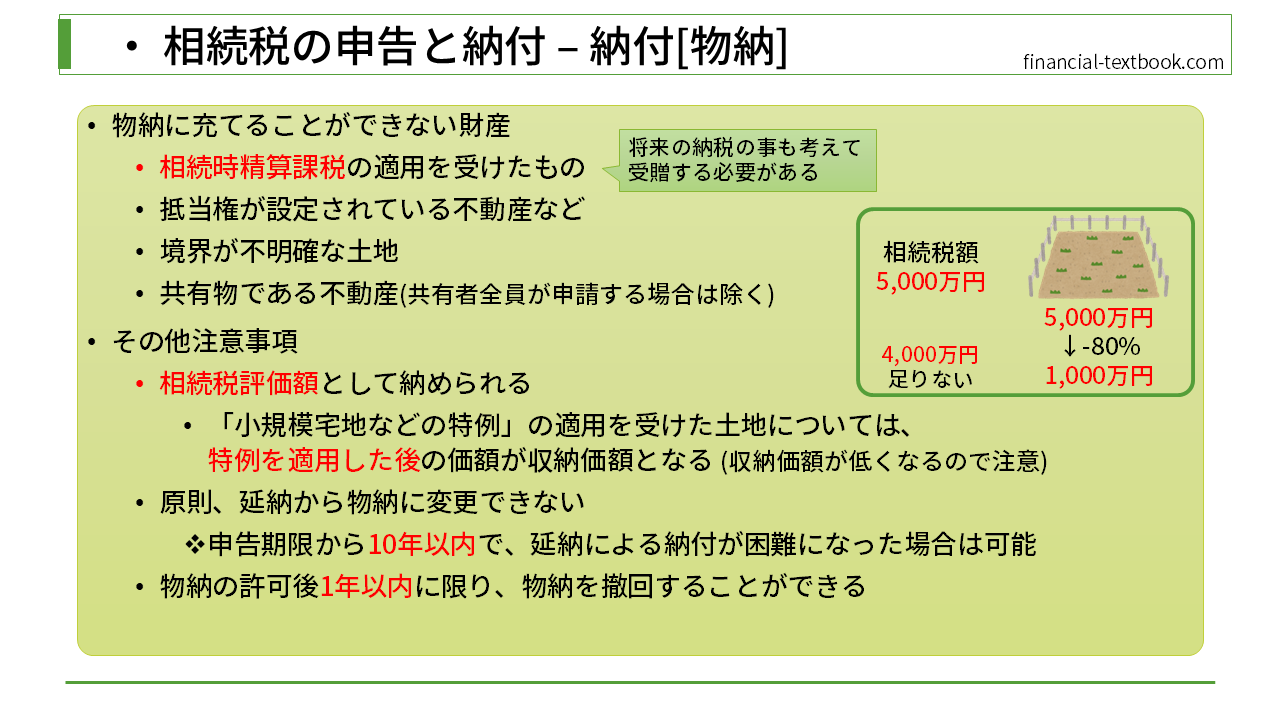

物納にあてることができない財産

- 相続時精算課税の適用を受けたもの

- つまり、相続時精算課税制度を使って不動産などを受贈する場合は、相続時の納税のことも考えて受け取る必要があります。

- 抵当権が設定されている不動産など

- 抵当権がついている不動産などは、借金が返せなくなった時に金融機関などに差し押さえられてしまいます。ですので、そういった不動産は物納にあてることができません。

- 境界が不明確な土地

- 境界が不明確ですと、土地の値段が正確に計算できないなどの理由によるものです。

- 共有物である不動産

- 原則、共有物である不動産は物納にあてることができないのですが、その不動産の共有者全員が申請する場合は物納することができます。

- 共有者がいると、不動産を国と他の共有者が持つことになります。そうすると、納税が滞った時に、国がその不動産を競売にかけようとしても、他の共有者が拒否してしまうと売れないということが発生してしまいます。このような理由から、共有者全員が申請する場合を除き、物納できません。

物納の注意事項

- 物納した財産は、相続税評価額として収められます。具体的には、『小規模宅地などの特例』の適用を受けた土地については、特例を適用した後の価額が収納価格となります。特例を受けた結果、収納価額が低くなってしまうので注意が必要です。

小規模宅地などの特例については、【財産の評価】のセクションで詳しく学習するのですが、ここでは軽く概要を説明します。

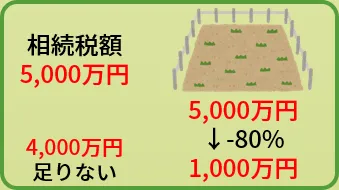

例えば、特例を適用する前の土地の評価額が5,000万円だったとします。『小規模宅地などの特例』を適用すると、相続税の評価額を最大80%下げることができます。つまり、1,000万円の評価額とすることができます。これにより、相続税額を下げることができるのですが、物納を考えているときには注意が必要です。

相続人の相続税額が5,000万円だったとして、この土地で物納しようとした場合、特例を適用してしまうと1,000万円分しか補填することができなくなってしまいます。つまり、土地の他に4,000万円分の相続税を納めなければならなくなります。

ですので、物納で相続税を納める可能性があるときは、安易に特例を適用すべきではないということになります。

- 原則として、延納から物納に変更できません。ただし、申告期限から10年以内で延納による納付が困難になった場合は可能です。

- 物納の許可後1年以内に限り、物納を撤回することができます。

まとめ

今回は、相続税の申告と納付について学習しました。

申告の注意事項や、延納・物納の条件など、覚えることがたくさんあり大変ですが、頑張りましょう。