![[Step3] Step3の流れ](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_084.webp)

このレクチャーでは、相続税計算のステップ3の流れについて学習します。

Table of Contents(目次)

このレクチャーの全体図

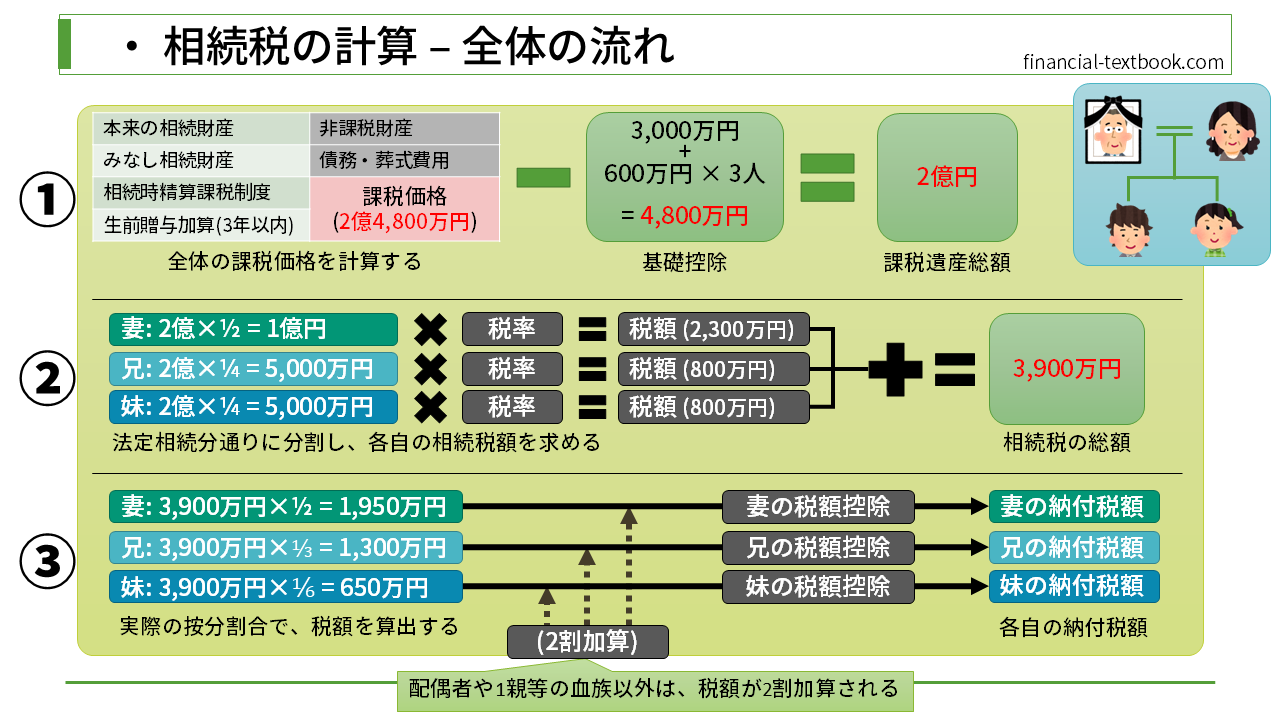

ステップ3の流れ

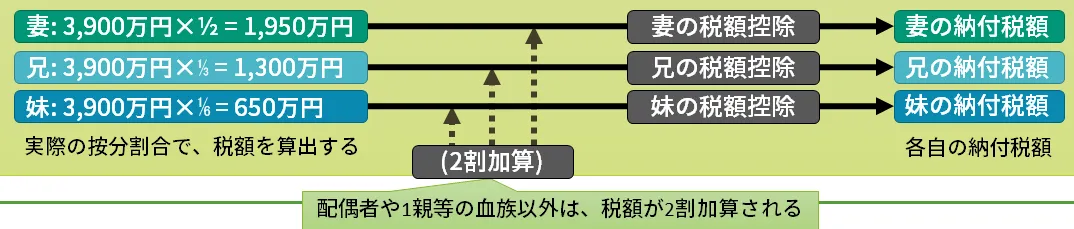

実際の按分割合で税額を算出する

前回のレクチャーで算出した相続税の総額を用いて、実際の按分割合で税額を算出します。相続は、必ずしも法定相続分どおりに分配されるものではありません。ですので、実際の按分割合で、各人の負担税額が調整されるようになっています。

上図の例では、配偶者(妻)が全体の1/2、兄が全体の1/3、妹が全体の1/6を相続する場合の例になります。

- 妻の場合は、前回のレクチャーで求めた3,900万円の1/2の、1,950万円。

- 兄の場合は、3,900万円の1/3の、1,300万円。

- 妹の場合は、3,900万円の1/6の、650万円。

以上の税額を、各人負担することになります。

2割加算

各人の税額を算出したら、2割加算の条件に当てはまるかどうかを確認します。今回のような、配偶者と子の場合は、2割加算はありません。配偶者や1親等の血族以外は、税額が2割加算されます。

税額控除

最後に、各人の税額控除を行います。詳しくは、専用のレクチャーで解説しますが、配偶者であれば『配偶者の税額軽減』が使えますし、子が未成年であれば『未成年者控除』を使うことができます。

税額控除を適用した後の金額が、納付税額ということになります。

まとめ

今回は、ステップ3の流れについて学習しました。

次のレクチャーから、詳細を解説していきます。

![[Step3] 按分割合によって税額を算出](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_085-150x150.webp)

![[Step3] 2割加算](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_086-150x150.webp)

![[Step3] 税額控除](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_087-150x150.webp)