![[Step3] 按分割合によって税額を算出](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_085.webp)

このレクチャーでは、ステップ3の最初の項目、按分割合によって税額を算出について学習します。

Table of Contents(目次)

このレクチャーの全体図

概要

相続は他の税金の計算に比べて複雑ですが、理由の一つに、実際の財産の按分が法定相続分通りにとは限らないという点にあります。相続財産は遺族が自由に按分割合を決めることができますし、不動産や自動車などのような簡単に分割できないような財産があると、1円単位で分けることが難しくなります。それぞれの相続人が不公平にならないように考えられたのが、この税額の計算方法になります。

ですので、ステップ3の最初の項目では、ステップ2で計算した相続税の総額を、実際の按分割合に分けるということをします。

計算

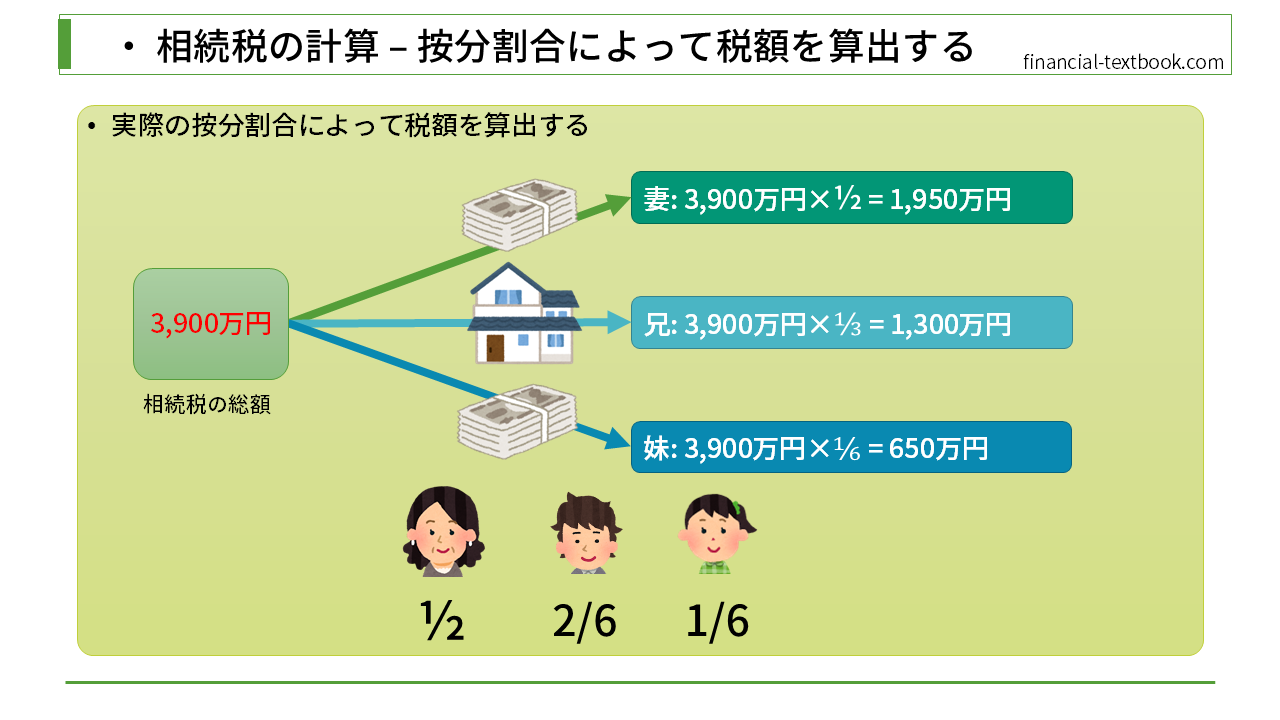

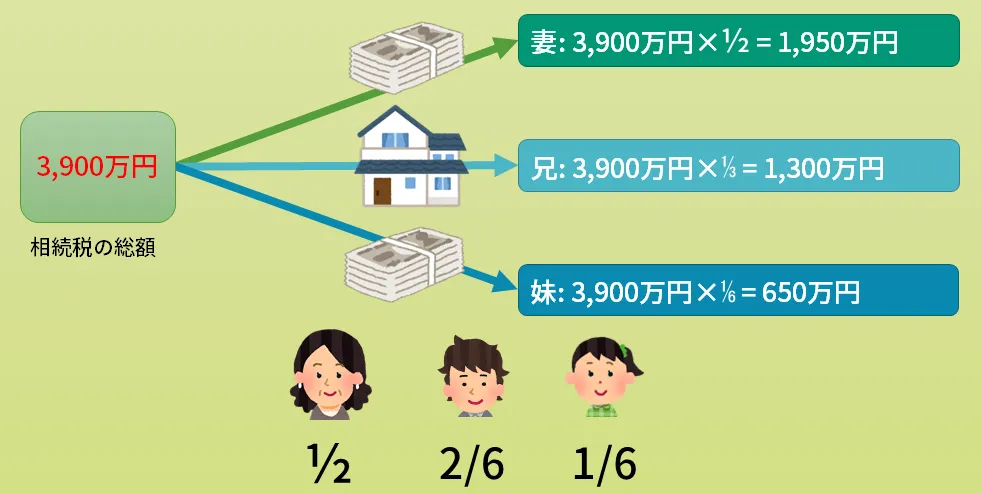

計算方法は至ってシンプルで、相続税の総額に、実際の按分割合を掛けます。

- 妻: 3,900万円 × 1/2 = 1,950万円

- 兄: 3,900万円 × 1/3(2/6) = 1,300万円

- 妹: 3,900万円 × 1/6 = 650万円

まとめ

今回は、ステップ3の最初の項目、按分割合によって税額を算出について学習しました。

![[Step3] Step3の流れ](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_084-150x150.webp)

![[Step3] 2割加算](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_086-150x150.webp)

![[Step3] 税額控除](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_087-150x150.webp)