このレクチャーでは、相続税の基本を学習します。

Table of Contents(目次)

このレクチャーの全体図

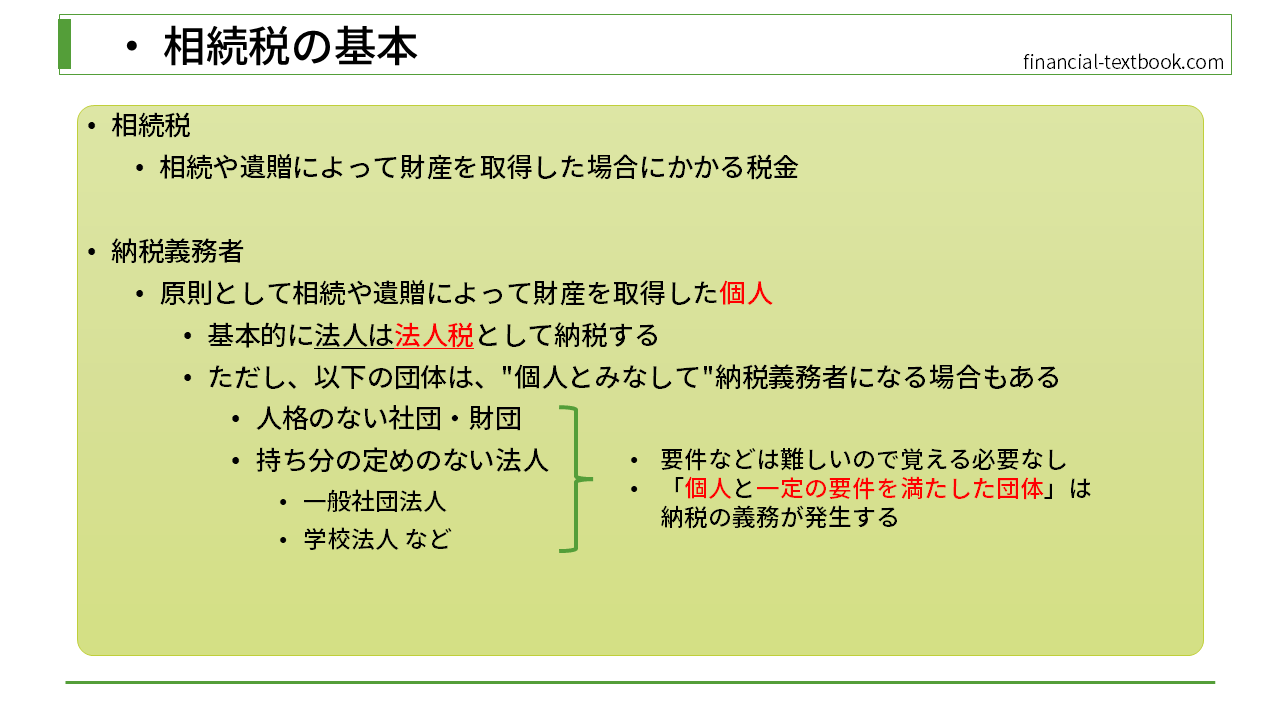

相続税とは

相続税とは、相続や遺贈によって財産を取得した場合にかかる税金のことを言います。

遺贈

遺言によって、財産を引き継ぐこと

納税義務者

原則として、相続や遺贈によって財産を取得した個人になります。個人以外の場合だと、法人であれば基本的には法人税として納税することになるので、相続税としては納税しません。

ただし、以下の団体の場合は、"個人とみなして"、一定の要件を満たした場合に納税義務者になる場合があります。

- 人格のない社団・財団

- 学校のPTA・労働組合・マンションの管理組合 など

- 持ち分の定めのない法人

- 一般社団法人・学校法人 など

FP試験では、これらの団体がどういう要件で納税義務者になるのかは、問われないので覚える必要はないのですが、ここでは『個人と一定の要件を満たした団体は納税の義務が発生する』ことを覚えておいてください。

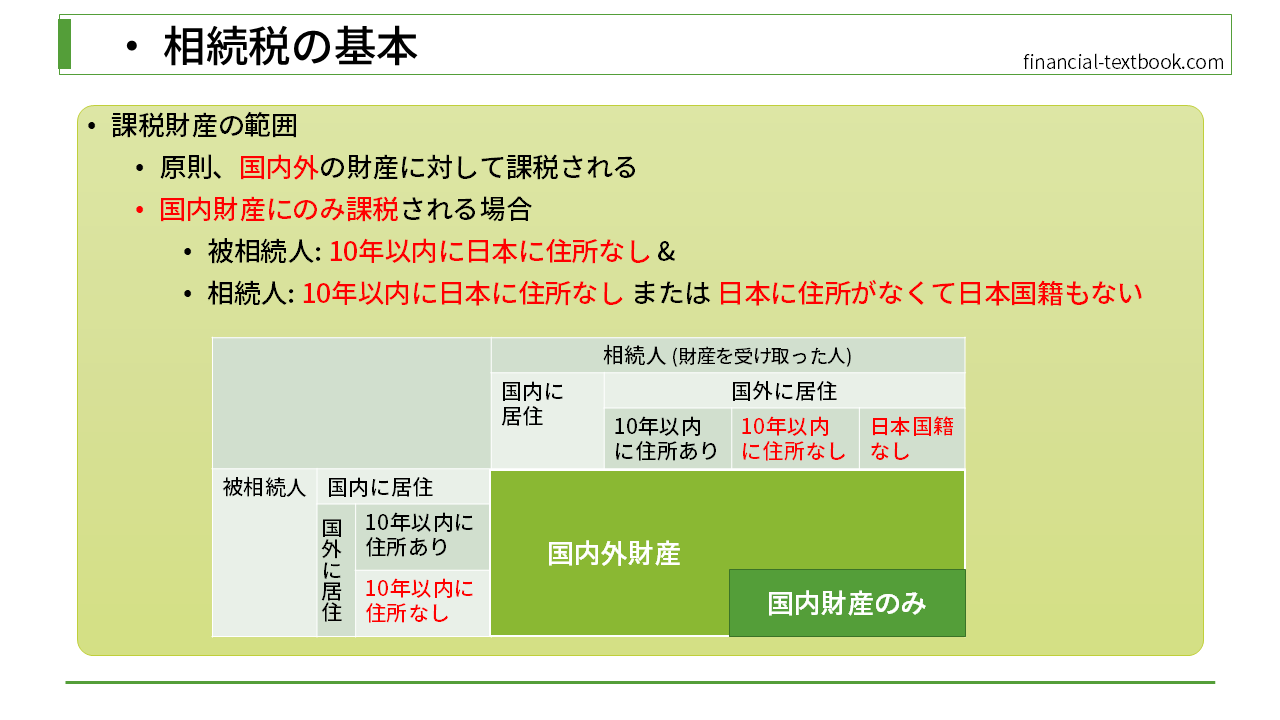

課税財産の範囲

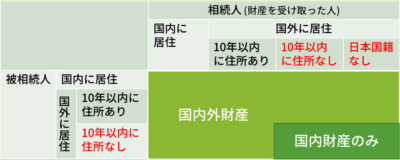

原則は、国内外の財産に対して課税されます。下図のように、ほとんどのケースで国内外財産に課税されます。

一部、国内財産のみ課税されるケースがあります。この例外の部分の条件をしっかり覚えておきましょう。

国内財産にのみ課税されるケース

次の両方の条件を満たした場合、国内財産にのみ課税されます

- 被相続人: 10年以内に日本に住所なし

- 相続人: 10年以内に日本に住所なし または 日本に住所がなくて日本国籍もない

被相続人と相続人の両名とも、10年を超えて日本に住所がないか、

被相続人は10年を超えて住所がなく、かつ相続人は外国籍で日本に住所がないという場合のみ、

国内財産にのみ課税されることになります。

逆に、上記ケースでなければ、国内外の全ての財産について税金が課されるということになります。

まとめ

今回は、相続税の基本を学習しました。

納税義務者や課税財産の範囲についてはFP試験で問われる部分になりますので、整理して覚えましょう。