![[Step1] 基礎控除](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_081.webp)

このレクチャーでは、相続税の基礎控除について学習します。

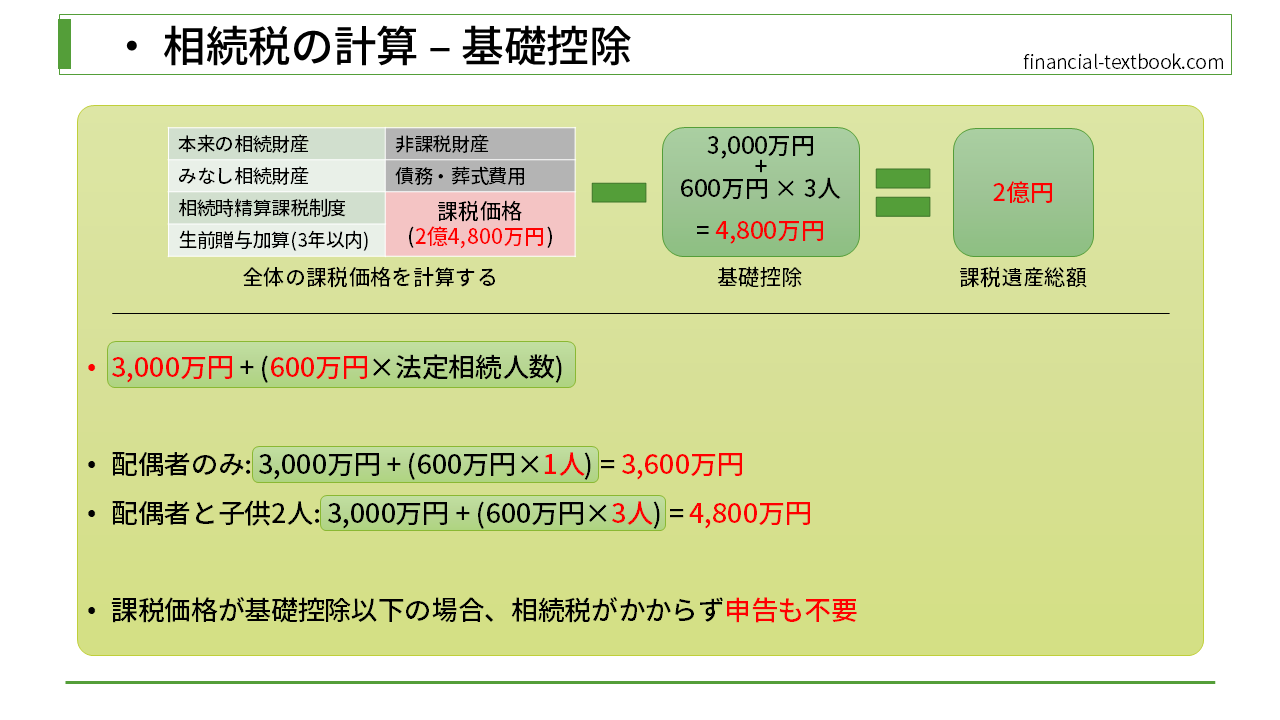

前回までのレクチャーで、課税価格を求めました。課税価格を求めたら、次に基礎控除を計算し、課税遺産総額を求めます。

Table of Contents(目次)

このレクチャーの全体図

基礎控除の計算

計算式

3,000万円 + (600万円 x 法定相続人数)

計算式は上記の通りです。ですので、法定相続人が配偶者のみの場合は、『3,000万円 + 600万円 x 1人』で、基礎控除額は3,600万円となります。配偶者と子2人の場合は、『3,000万円 + 600万円 x 3人』となり、4,800万円となります。

課税遺産総額

前回までのレクチャーで求めた課税価格から基礎控除を差し引き、課税遺産総額を求めます。

上図のように、課税価格2億4,800万円、法定相続人が3人で基礎控除が4,800万円だった場合、2億4,800万円から4,800万円を控除し、課税遺産総額は2億円になります。

課税遺産総額が0円以下の場合

課税価格から基礎控除を引いた結果、課税遺産総額が0円以下になった場合は、相続税がかからず申告も不要です。

まとめ

今回は、相続税の基礎控除について学習しました。

基礎控除の計算式の"3,000万円"や"600万円"の数値については、他の基礎控除(所得税や贈与税など)と区別し、整理して覚えましょう。

![[Step1] 課税価格の計算の概要](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_077-150x150.webp)

![[Step1] 課税価格の計算(プラス財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_078-150x150.webp)

![[Step1] 課税価格の計算(非課税財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_079-150x150.webp)

![[Step1] 課税価格の計算(マイナス財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_080-150x150.webp)

![[Step1] 法定相続人の数](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_082-150x150.webp)