このレクチャーでは、相続税の取得加算について学習します。

このレクチャーの全体図

概要

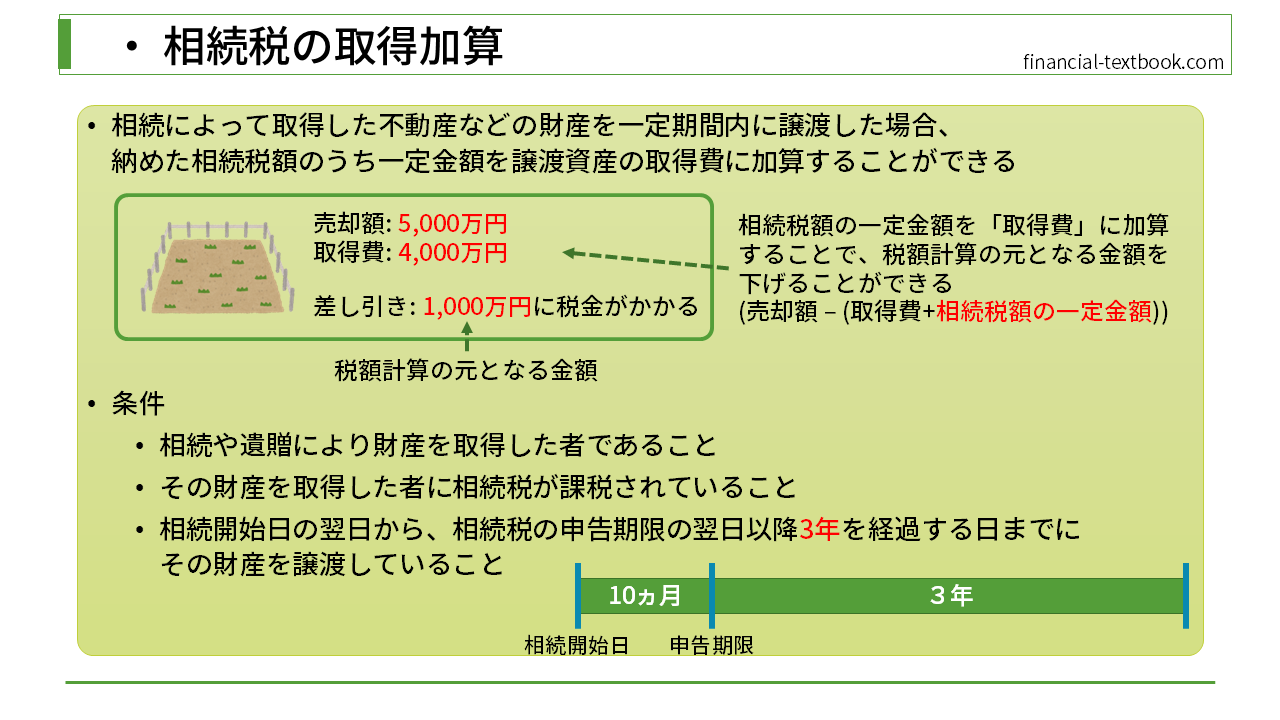

相続によって取得した不動産等の財産を一定期間内に譲渡した場合、相続税額のうち一定金額を譲渡資産の取得費に加算することができるという制度になります。

通常の売却益の計算

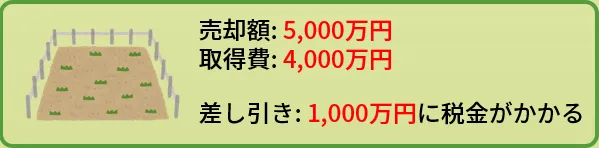

まずは、通常の売却益の計算の手順について説明したいと思います。土地の売却額が5,000万円、この土地を購入するのにかかった取得費が4,000万円だったとします。そうすると、差引1,000万円に対して税金がかかることになります。

取得加算

この取得加算の制度を使うことにより、取得費に相続税額の一定金額を加えることができます。例えば、取得費に100万円(相続税額の一定金額)加えることができると、税金を計算する際の元となる金額が900万円に減ります。減った分、税負担が軽くなるというメリットがあります。

条件

取得加算の制度を使える条件は次の通りです。

- 相続や遺贈により財産を取得した者であること

- その財産を取得した者に相続税が課税されていること

- 相続開始日の翌日から、相続税の申告期限の翌日以降3年を経過する日までに

その財産を譲渡していること

1つ目の条件については、特に説明は必要ないかと思います。

2つ目の条件についてですが、この制度は、『納めた相続税のうちの一定金額を取得費に加算する』というものなので、相続税が課税されていない場合は加算する税額も無いためこの制度は使えません。

3つ目の条件ですが、文字だけだと分かり難いので、図を使って説明します。

『相続開始日の翌日から』というのは、『被相続人が亡くなった日の翌日』と読み替えれば大丈夫です。(厳密には失踪宣告により相続が開始される場合がありますが、試験対策上は"亡くなった日"で覚えて問題ありません)

続いて、『相続税の申告期限の翌日以降3年を経過する日』ですが、相続税の申告期限は、相続開始日の翌日から10ヵ月になります。その申告期限の翌日以降、3年を経過する日までが、財産譲渡の期限になります。

まとめると、取得加算制度を使うことができる期限(相続した財産を譲渡する期限)は、『相続開始日の翌日以降から、3年10カ月以内』ということになります。

まとめ

今回は、相続税の取得加算について学習しました。

テキストでは『相続税額のうち一定金額を譲渡資産の取得費に加算することができる』とあるように、厳密に幾ら加算できるのかという計算問題などは出題されませんので、取得加算の概要と、3つの条件(特に財産譲渡の期限)を覚えましょう。