![[Step3] 2割加算](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_086.webp)

このレクチャーでは、2割加算について学習します。

このレクチャーの全体図

概要

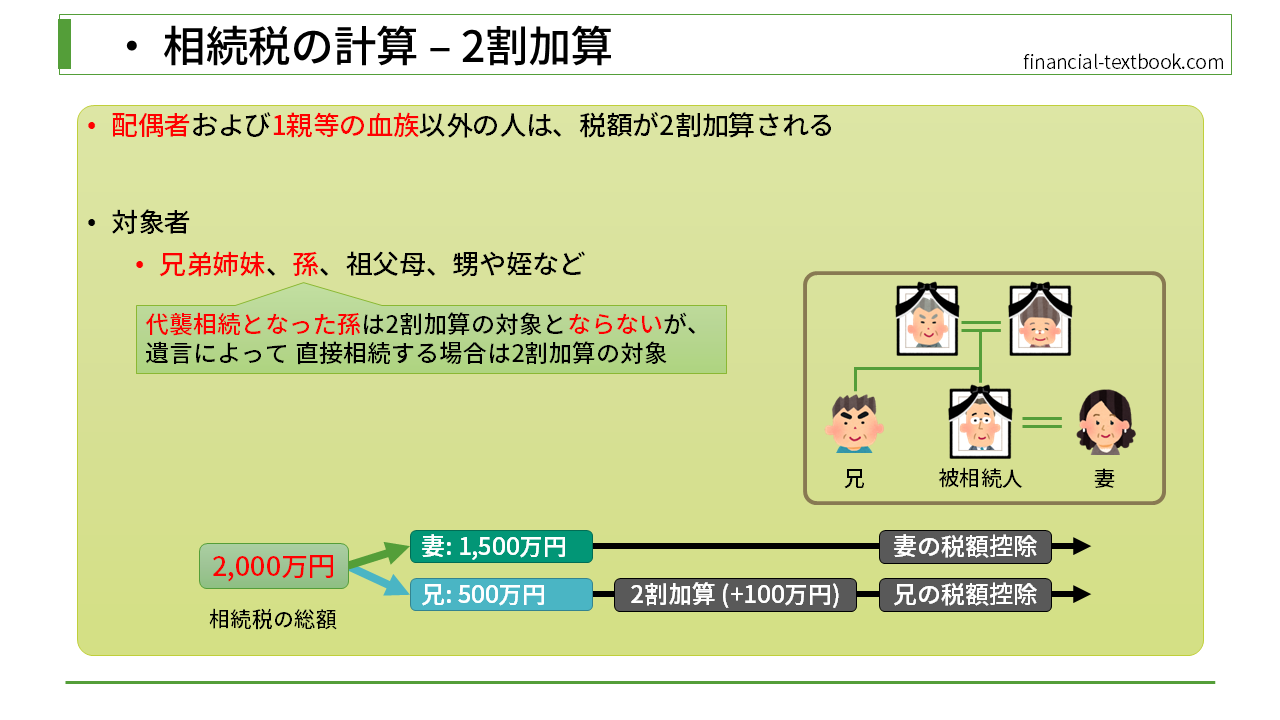

配偶者及び1親等の血族以外の人は、税額が2割加算されるというルールです。

2割加算の対象者は、前回のレクチャーで求めた各相続人の負担税額に、2割加算した税額を納めることになります。 (例: 500万円→600万円)

対象者

被相続人の、兄弟姉妹・孫・祖父母・甥姪が対象です。孫については、代襲相続となった孫は、2割加算の対象となりません。(※ただし、遺言によって直接相続する場合は、2割加算の対象になる)

具体例

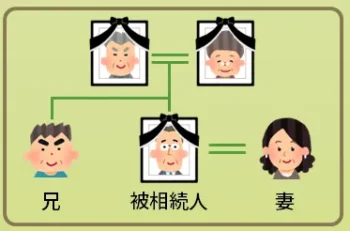

下図のような家族を例に、具体例をみていきます。

相続人には、配偶者(妻)と被相続人の兄がいます。相続税の総額(2,000万円)を法定相続分通りに按分したとします。

- 妻: 2,000万円 × 3/4 = 1,500万円

- 兄: 2,000万円 × 1/4 = 500万円

配偶者(妻)は、2割加算の対象外です。被相続人の兄は2割加算の対象なので、500万円の2割、100万円が加算されます。つまり、600万円の課税になります。

(※最後に、税額控除の可能性があるので、まだ確定ではありません。)

まとめ

今回は、2割加算について学習しました。

誰が対象者なのか、しっかり覚えておきましょう。

![[Step3] Step3の流れ](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_084-150x150.webp)

![[Step3] 按分割合によって税額を算出](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_085-150x150.webp)

![[Step3] 税額控除](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_087-150x150.webp)