このレクチャーでは、結婚・子育て資金の一括贈与の特例について学習します。

このレクチャーの全体図

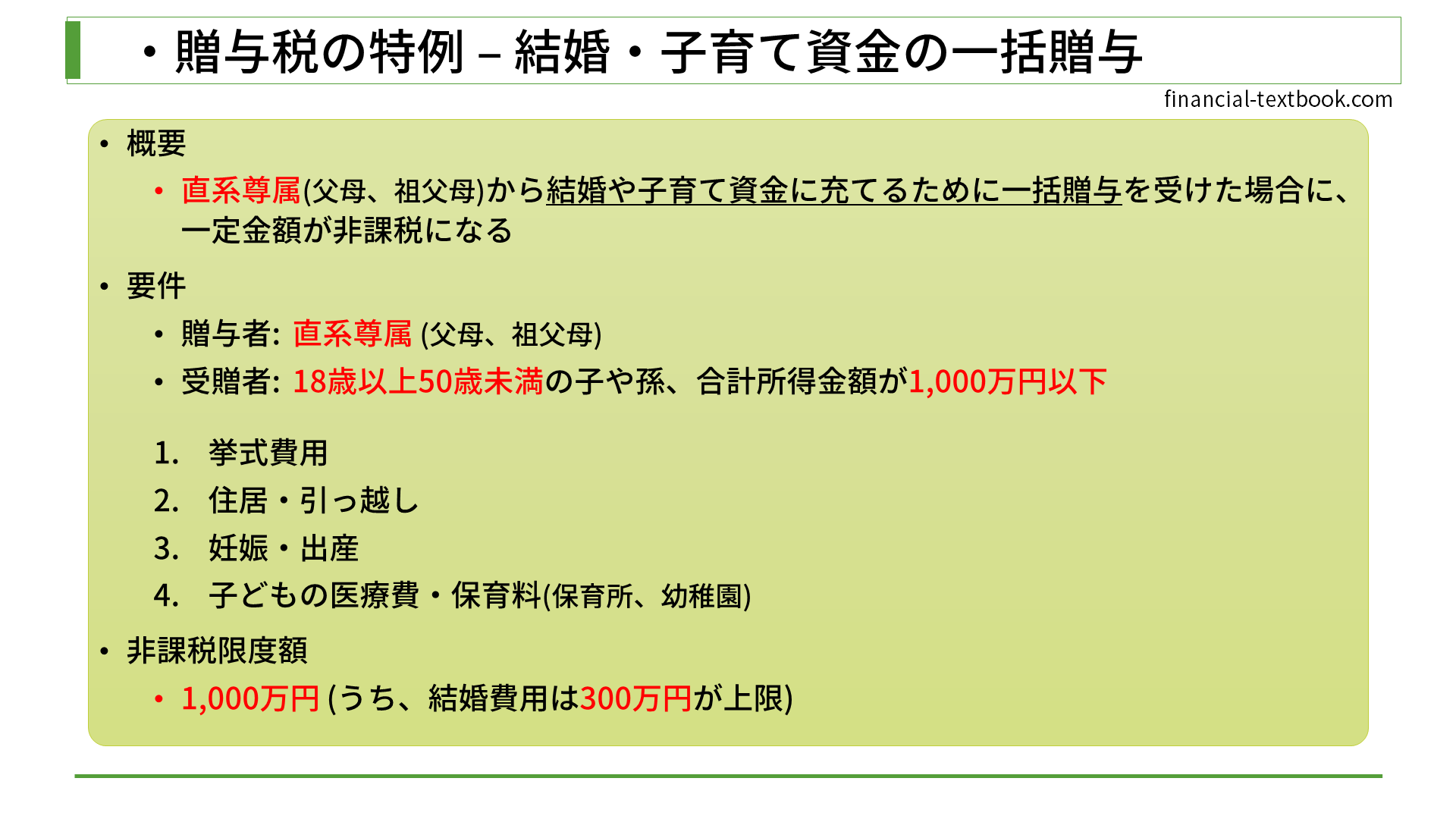

概要

結婚・子育て資金の一括贈与の特例は、直系尊属(父母、祖父母)から、結婚や子育て資金に充てるために、一括贈与を受けた場合に、一定金額が非課税になります。

要件

贈与者は、直系尊属(父母、祖父母)である必要があります。

受贈者は、18歳以上50歳未満の子や孫で、合計所得金額が1,000万円以下という条件になります。

用途

- 結婚に際して支払う次のような金銭(限度額300万円)

- 挙式費用

- 住居・引っ越し

- 妊娠、出産及び育児に要する金銭

- 妊娠 (不妊治療・妊婦健診に要する費用)

- 出産 (分べん費等・産後ケアに要する費用)

- 子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

非課税限度額

非課税限度額は1,000万円で、そのうち結婚費用は300万円が上限になります。

まとめ

今回は、結婚・子育て資金の一括贈与の特例について学習しました。

受贈者の年齢要件と非課税限度額については、他の特例と区別して覚えましょう。