このレクチャーでは、相続時精算課税制度について学習します。よく試験に出てくる内容ですので、しっかりと覚えましょう。

Table of Contents(目次)

このレクチャーの全体図

概要

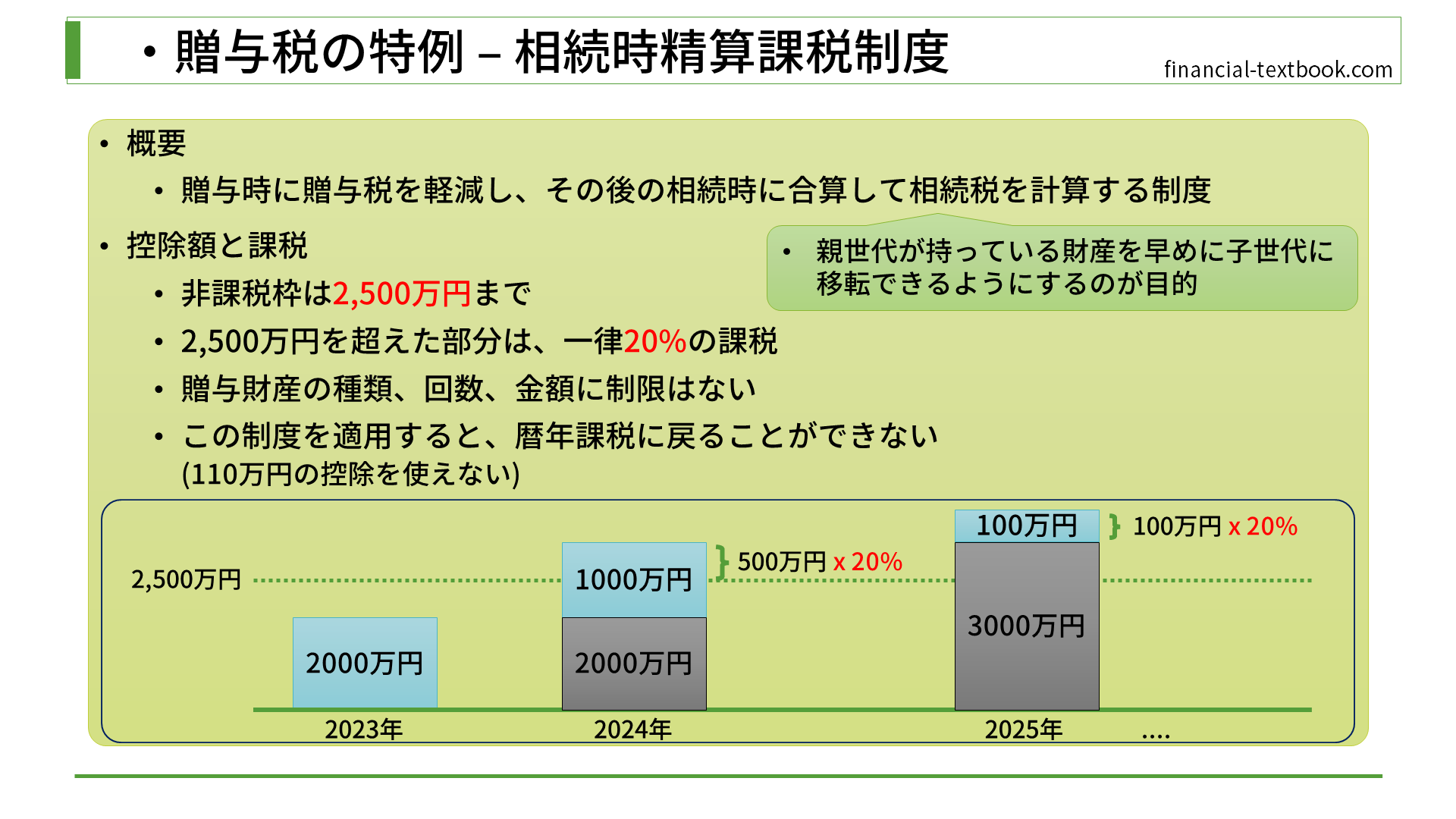

相続時精算課税制度は、贈与時に贈与税を軽減し、その後の相続時に合算して相続税を計算する制度になります。つまり、この制度の名称の通り、相続時に精算して課税する制度になります。ですので、基本的に節税効果はありません。ただし、親世代が持っている財産を子世代に早めに移転することで、子世代はその資金を使って、自分や自分の子供の教育資金や生活費に活用することができるというメリットがあります

控除額と課税

控除額と課税は、次の通りです。

- 非課税枠は2,500万円までになります

- 2,500万円を超えた部分は、一律20%の課税になります

- 贈与財産の種類・回数・金額に制限はありません

- この制度を適用すると、暦年課税に戻ることができません

- (110万円の控除が使えなくなります)

課税額の計算を、下図を使って説明します。

- まず、この制度は2,500万円まで非課税ですので、2023年に相続時精算課税制度を使って2,000万円贈与された場合、この2,000万円に対しては贈与税はかかりません。

- 次に、2024年に1,000万円贈与されたとします。相続時精算課税制度を使うと、贈与額を累積していくので、合計額は3,000万円になります。この制度は2,500万円を超えた部分に対して課税されるので、500万円に対して20%課税され、100万円の納税が必要になります。

- さらに次の年、2025年に100万円贈与されたとします。通常の暦年課税ですと、その年に贈与された額が110万円以下の場合は非課税になるのですが、相続時精算課税制度の場合は暦年課税に戻ることができません。ですので、前年の時点で2,500万円以上累積してしまっているので、2025年に受け取った100万円に対しても20%課税されることになります。

以上のように、課税額を計算していきます。贈与税・相続税対策をする際は、暦年課税と相続時精算課税制度のどちらを使った方が得なのかを、慎重に検討する必要があります。

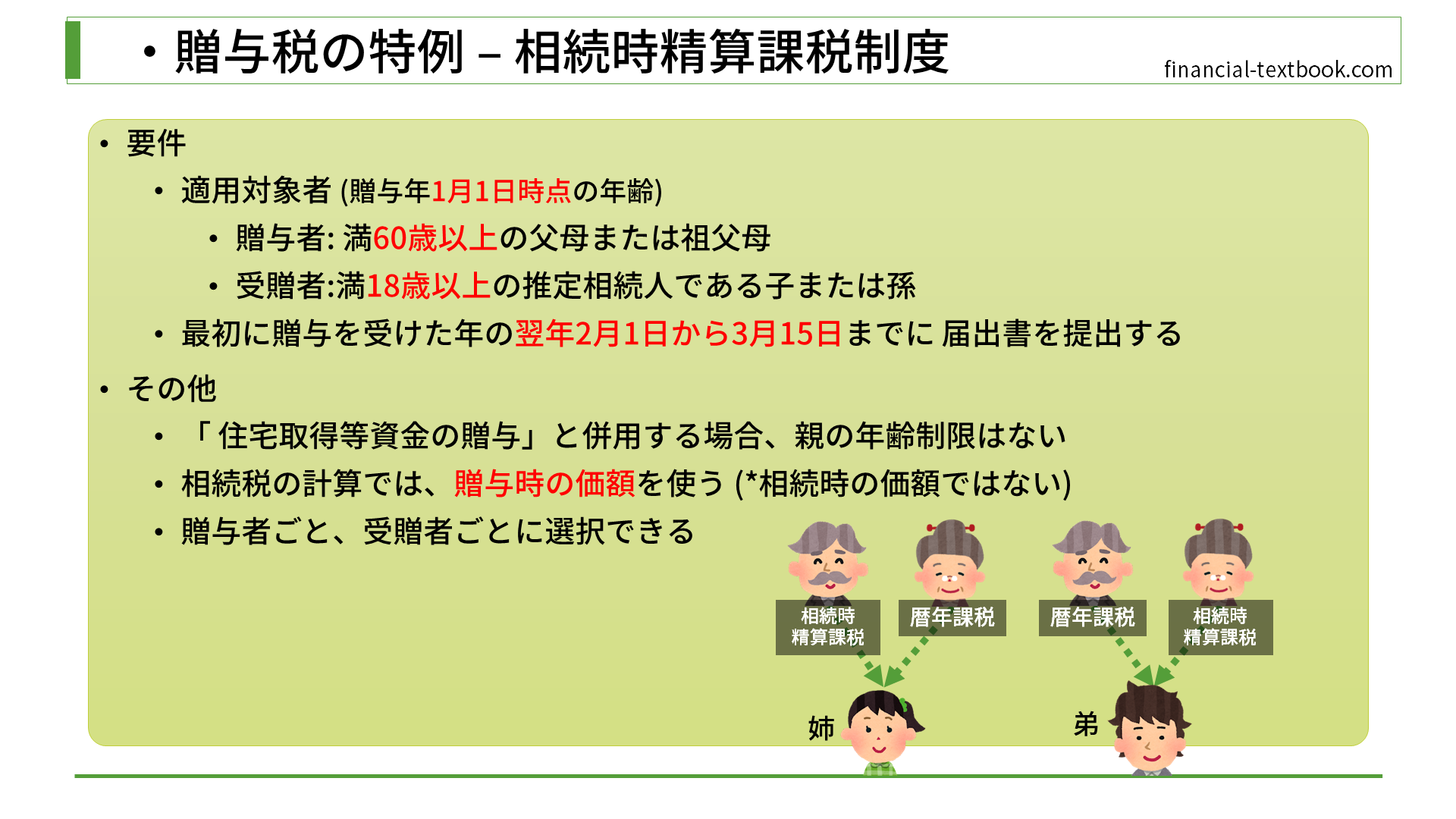

要件

適用対象者

適用対象者は、贈与者が「満60歳以上の父母または祖父母」であり、受贈者が「満18歳以上の推定相続人である子または孫」である必要があります。

推定相続人は相続分野で改めて説明しますが、『法律で、原則として相続権があると定義されている人』を指します。例えば、贈与者の子や、養子縁組した子のことを言います。

届出

相続時精算課税制度を使う事を決めた、最初に贈与を受けた年の翌年2月1日から3月15日までに、届出書をを提出します。この期間というのは、贈与税の申請を行う期間になるので、同じタイミングで提出する必要があります。

その他

「住宅取得等資金の贈与の特例」との併用

相続時精算課税制度と、次のレクチャーで解説する「住宅取得等資金の贈与の特例」を併用する場合、親の年齢制限はなくなります。つまり、父母や祖父母が60歳未満であっても、この制度を使うことができるようになります。

精算時の価額

この制度は、相続税の課税対象になるのですが、相続時に財産の評価額を計算するときは、贈与時の価額になります。例えば、不動産や株の場合、贈与時の評価額より相続時の方が高くなるというケースもあるかと思いますが、その場合でも贈与時の低い評価額を使うことができます。(逆に、評価額が下がってしまっていたら、高かった頃の評価額が使われることになります。)

贈与者ごと、受贈者ごとに選択できる

この制度は、贈与者ごと、受贈者ごとに適用する制度を選択することができます。

例えば、贈与者のおじいさん、おばあさんがいて、受贈者に姉と弟がいたとします。

姉は、おじいさんから相続時精算課税制度で贈与してもらい、おばあさんからは暦年課税で贈与してもらう事ができます。

弟については、おじいさんに暦年課税を使って、おばあさんに相続時精算課税制度を使うことができます。

もちろん、おじいさんとおばあさん両方とも暦年課税を選択することができますし、両方とも相続時精算課税制度にすることもできます。

まとめ

今回は、相続時精算課税制度について学習しました。

試験では、課税額の計算問題や、要件などがよく出てきますので、暦年課税との違いを整理して覚えましょう。