このレクチャーでは、教育資金の一括贈与の特例について学習します。

このレクチャーの全体図

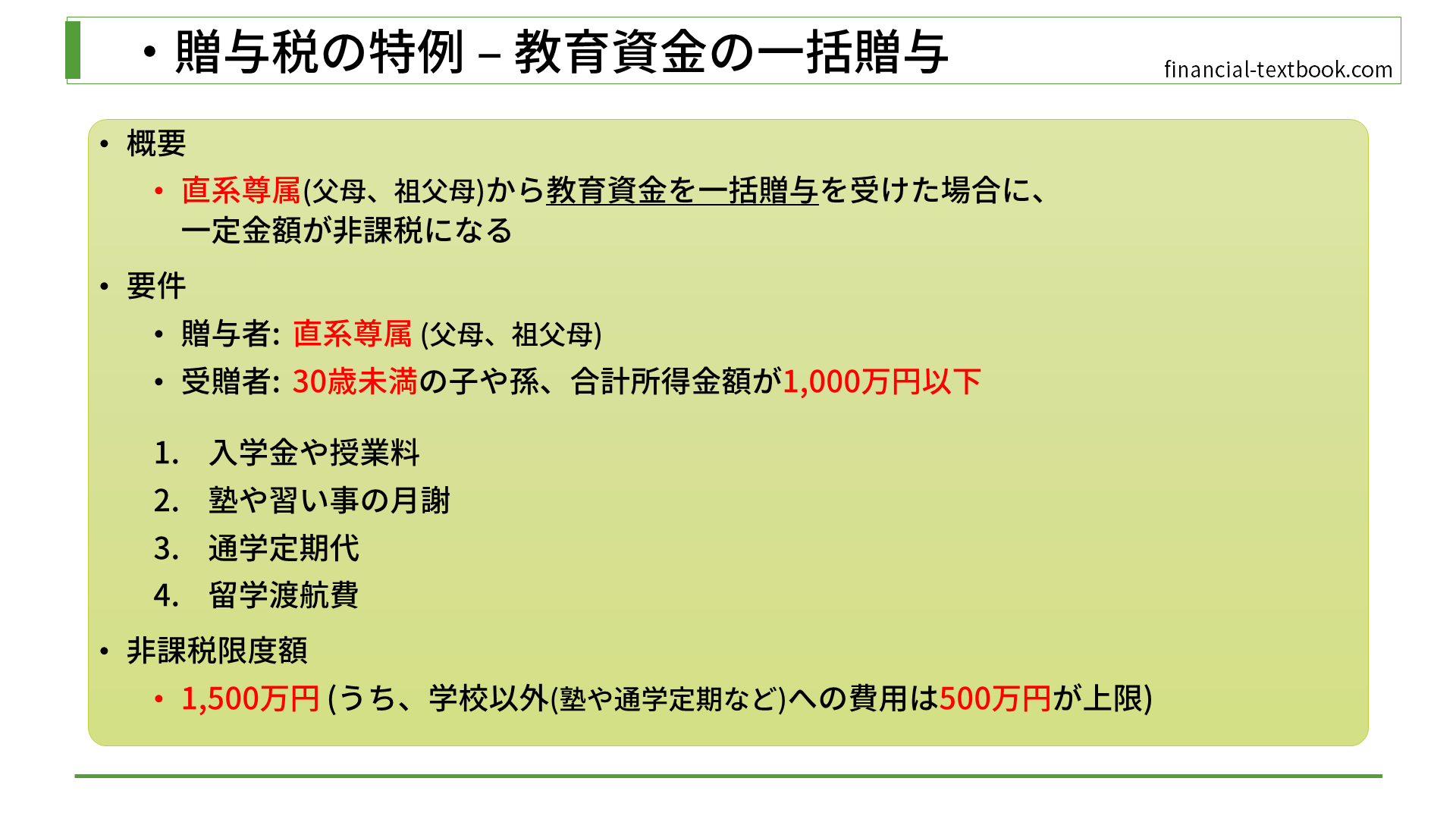

概要

この特例は、直系尊属(父母、祖父母)から、教育資金を一括贈与を受けた場合に、一定金額が非課税になります。

要件

贈与者は、直系尊属(父母、祖父母)である必要があります。

受贈者は、30歳未満の子や孫であり、合計所得金額が1,000万円以下の場合に使うことができます。

受贈者の30歳未満という年齢制限についてですが、大学へ行ったり、大学卒業後に専門学校などに通う事などを想定して、上限が設けられています。また、30歳未満であれば下限は設けられていないので、中学や高校生なども対象になります。

贈与された資金の使い道についてですが、次のような用途に使用する事ができます。

用途

- 入学金や授業料

- 塾や習い事の月謝

- 通学定期代

- 留学渡航費

授業料だけでなく、学校や塾に通うための定期代などにも使うことができますので、どのような用途で特例を使うことができるのか、覚えておきましょう。

非課税限度額

非課税限度額は、1,500万円になります。ただし、この1,500万円のうち、学校以外の用途(塾や通学定期など)への費用は、500万円が上限になります。

まとめ

今回は、教育資金の一括贈与の特例について学習しました。

資金の使用用途や、非課税限度額の金額は試験に出てきますので、覚えておきましょう。