このレクチャーでは、非課税財産について学習します。

FP試験で押さえておきたい項目は4つあります。1つずつ確認していきましょう。

Table of Contents(目次)

このレクチャーの全体図

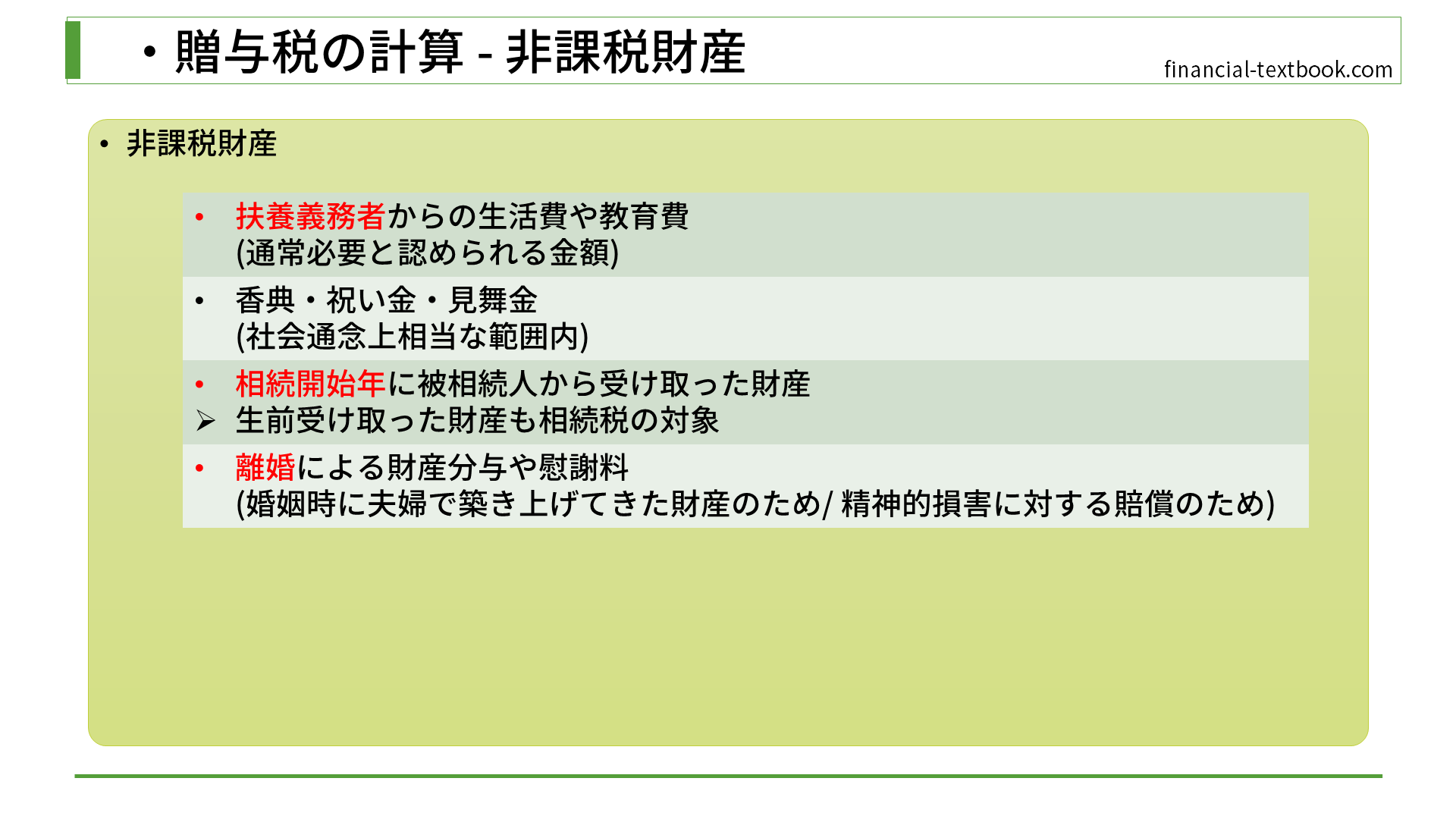

扶養義務者からの生活費や教育費

扶養義務者からの生活費や教育費は、通常必要と認められる範囲であれば非課税となります。

例えば、親が支払う、大学の入学料・授業料・下宿代などです。私立の医大で、1年間で1,000万円以上の学費がかかったとしても、それが学業に必要なものと認められれば非課税となります。

香典・祝い金・見舞金

香典・祝い金・見舞金は、社会通念上相当な範囲内であれば、非課税となります。

例えば、結婚式で祝い金を1人3万円、50人から受け取ると150万円となります。式の招待者の数や、1人当たりの金額が、社会通念上問題ない金額とみなされれば、その150万円については非課税となります。

相続開始年に被相続人から受け取った財産

贈与者から生前受け取った財産であったとしても、贈与された同じ年にその方が亡くなった場合は、贈与財産ではなく相続財産(相続税)の対象となります。

ですので、課税対象にならないというわけではなく、『贈与財産(贈与税)としての課税対象にならない』という意味になります。

※ 詳しくは『相続税の計算 - [Step1]課税価格の計算(プラス財産) - 相続時精算課税制度による贈与財産』で解説します。

離婚による財産分与や慰謝料

まず、離婚による財産分与についてですが、前提として婚姻時に夫婦で築き上げてきた財産というのは、2人の共有物と見なされます。離婚するときは、それぞれの財産がどちらの所有になるのかを明確にするために財産分与が行われます。もともと夫婦の持ち物だったものを分ける作業になるため、贈与税の対象にはなりません。

また、離婚時の慰謝料については、精神的損害に対する賠償であり、贈与とは違います。ですので、慰謝料が相当な金額であれば課税されません。

まとめ

今回は非課税財産について学習しました。

FP試験でよく出てくる4つの内容は覚えておきましょう。また、『相続開始年に被相続人から受け取った財産』については、相続税の分野でも学習しますので、その時にもう一度復習しましょう。

![贈与税の計算[概要]](https://financial-textbook.com/wp-content/uploads/2023/12/eyecatch_035-150x150.webp)