このレクチャーでは、税額の計算について学習します。

前回のレクチャーで、課税価格から基礎控除110万円を引いた値を求めました。このレクチャーでは、その値に税率を掛け、贈与税額を求めていきます。

尚、税額を計算するための速算表については問題文に出ますので、覚える必要はありません。

Table of Contents(目次)

このレクチャーの全体図

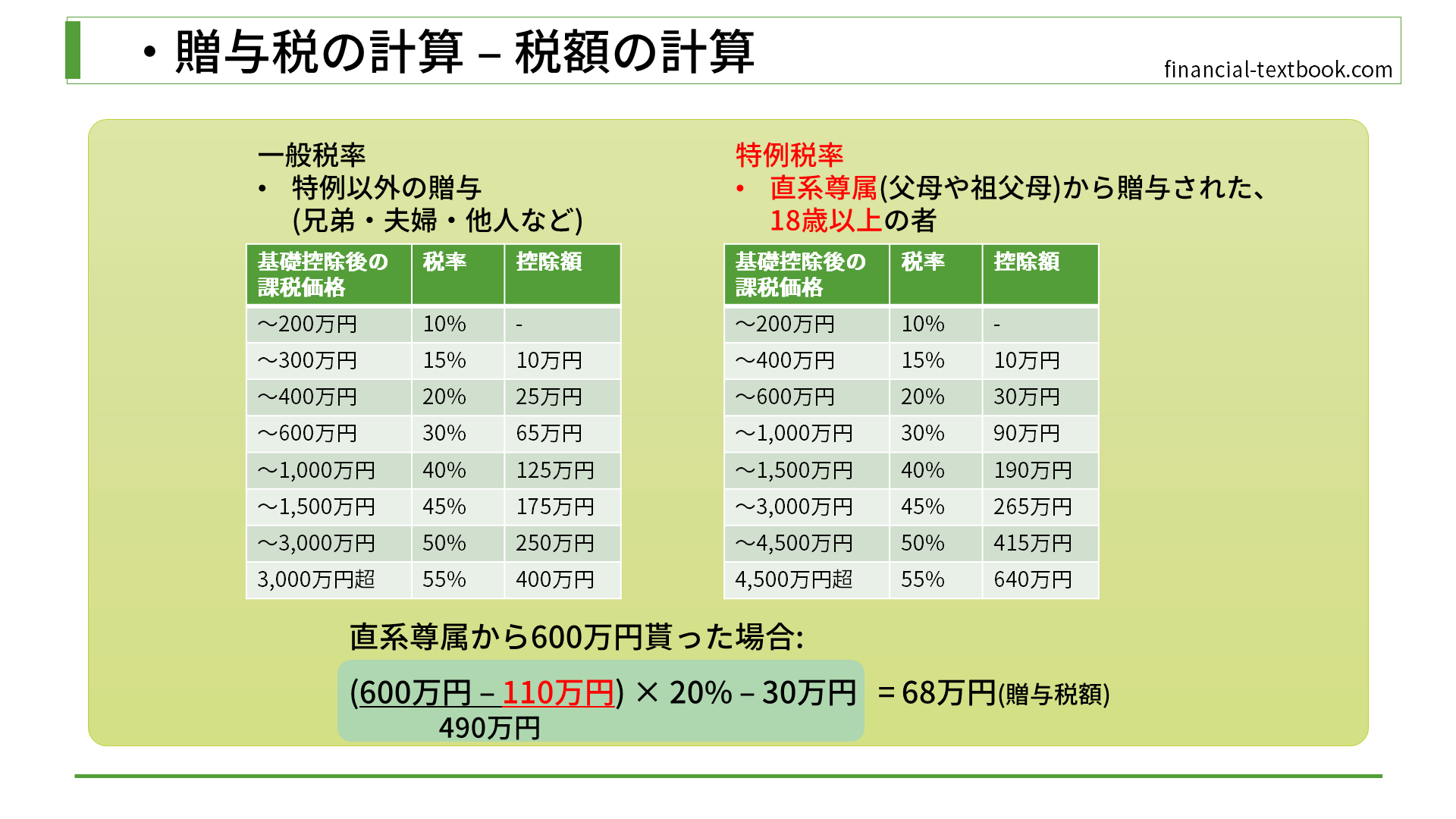

一般税率と特例税率

贈与税率の速算表は2種類あり、一般税率と特例税率に分かれています。注意しなければいけないのは、誰から贈与されたのかによって税率が変わってくることです。

まず、下図右側の特例税率から見ていきます。この税率は「直系尊属から贈与された18歳以上の者」に対して適用される税率になります。国としては父母や祖父母から、できるだけ早く下の代に財産を移してほしいという目論見から、税額が少なくなるような特例を設けています。

特例税率以外の場合は、下図左側の一般税率を使います。これは兄弟や夫婦、他人に対する贈与に対して適用される税率になります。

具体的な計算

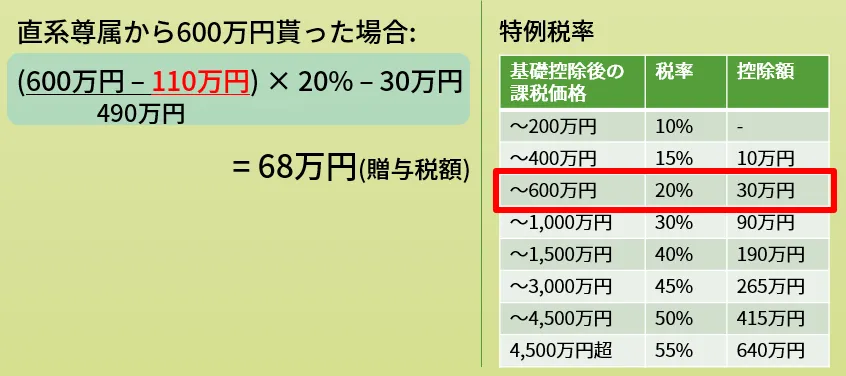

『直系尊属から600万円もらった場合』の計算をしてみたいと思います。

- まず、課税価格600万円から基礎控除110万円を引きます。そうすると490万円になります。

- 次に、特例税率の速算表から、490万円に該当する税率・控除額の行を探します(上図の赤枠の部分)。

- 速算表から、490万円に対して20%の税率を掛け、30万円の控除額を引きます。そうすると68万円という金額が出てきます。これが贈与税額になります。

まとめ

今回は、税額の計算について学習しました。

特例税率の条件と、計算の流れをしっかり覚えておきましょう。

![贈与税の計算[概要]](https://financial-textbook.com/wp-content/uploads/2023/12/eyecatch_035-150x150.webp)