![贈与税の計算[概要]](https://financial-textbook.com/wp-content/uploads/2023/12/eyecatch_035.webp)

このレクチャーでは、贈与税計算の概要について説明し、次以降のレクチャーで細かい部分を解説したいと思います。

Table of Contents(目次)

このレクチャーの全体図

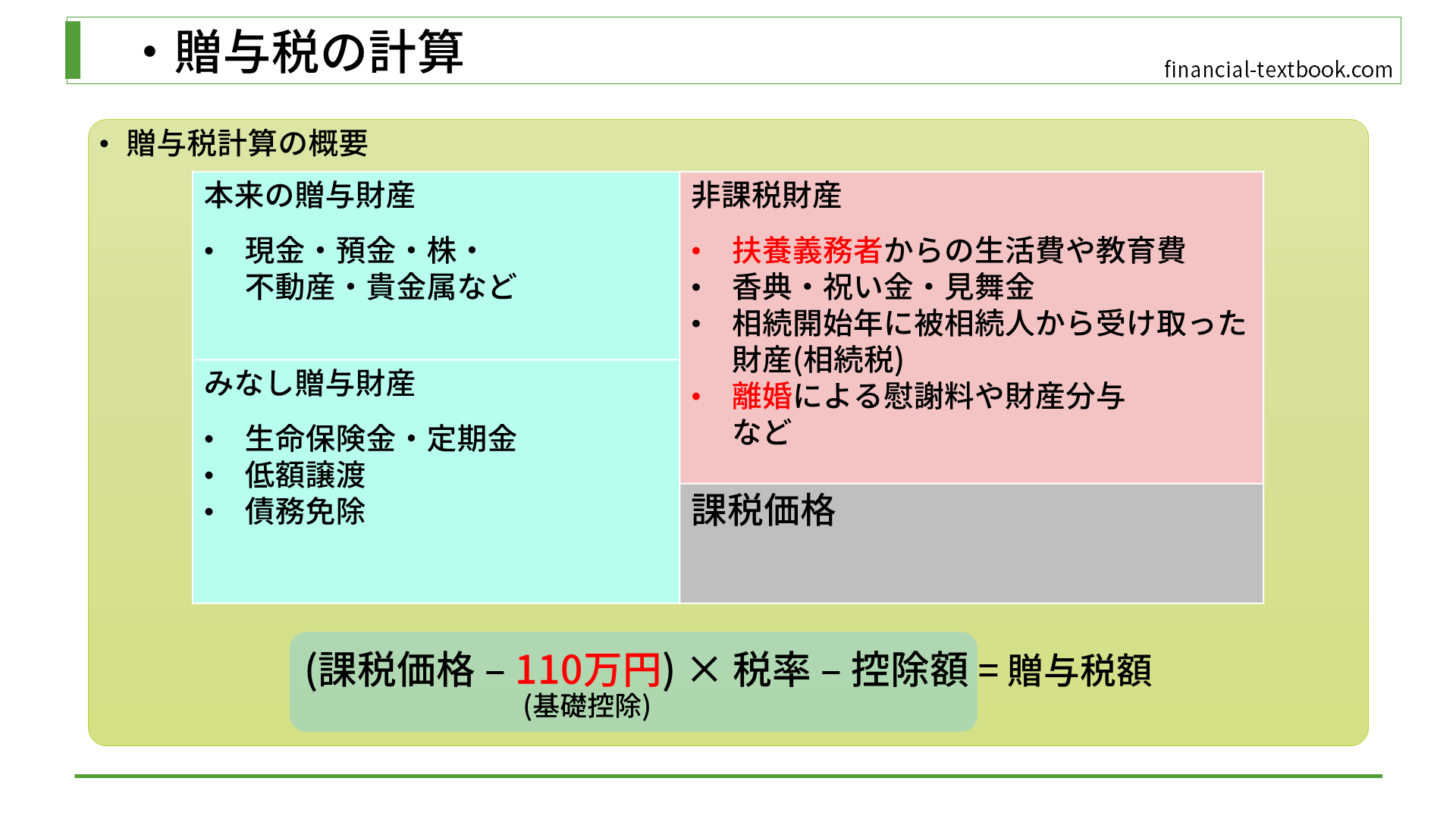

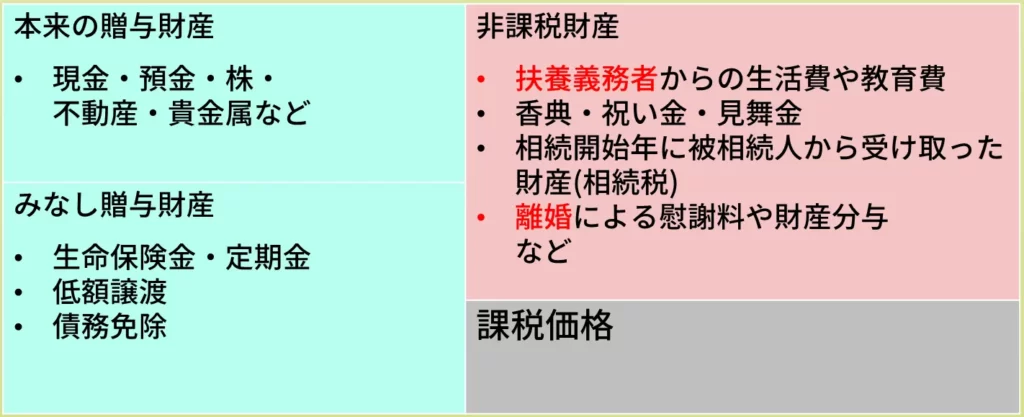

1. 課税価格を計算する

課税価格を求める時は、貸借対照表ような図をイメージすると覚えやすいかと思います。

まず、1年間にもらった、現金や不動産、生命保険金などの財産の合計額を求めます(上図左側)。そして、非課税財産(上図右上)を引き、課税価格(上図右下)を求めます。

2. 贈与税額の計算

贈与税額は、上図の式に当てはめて求めます。

まず、前項で求めた課税価格から基礎控除の110万円を引きます。そして、その金額に税率を掛け合わせ、控除額を引きます。この税率と控除額については、試験で速算表が必ず出ますので、その表を使って計算することになります。

まとめ

今回は、贈与税計算の概要について説明しました。まずは、大きな計算の流れを覚えましょう。

細かい内容については、次からのレクチャーで学習していきます。