このレクチャーでは、税額の計算時に、一般税率と特例税率が混じっていた場合の計算方法を学習します。

Table of Contents(目次)

このレクチャーの全体図

概要

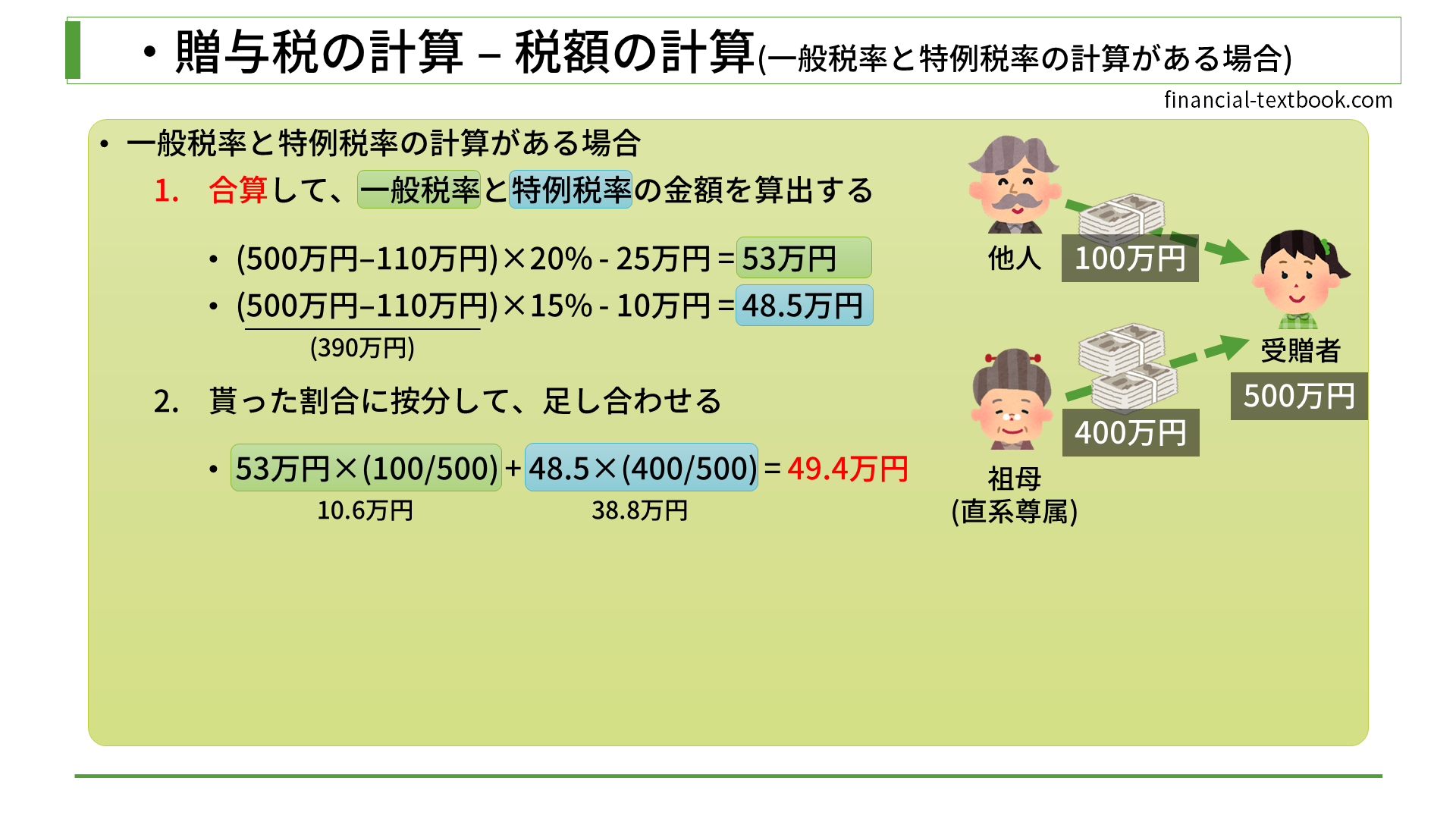

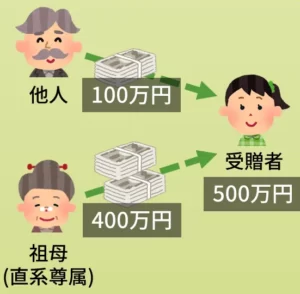

下図のように、受贈者(女の子)が、「他人(一般)から100万円」・「直系尊属(特例)の祖母から400万円」を受け取った場合の例を見てみます。

大きな計算の流れは次の通りです。

計算の流れ

- 合算(500万円)して、一般税率と特例税率の、それぞれの金額を算出する

- 貰った割合(一般税率分と特例税率分)に按分して、足し合わせる

1つずつ、詳しく見ていきましょう。

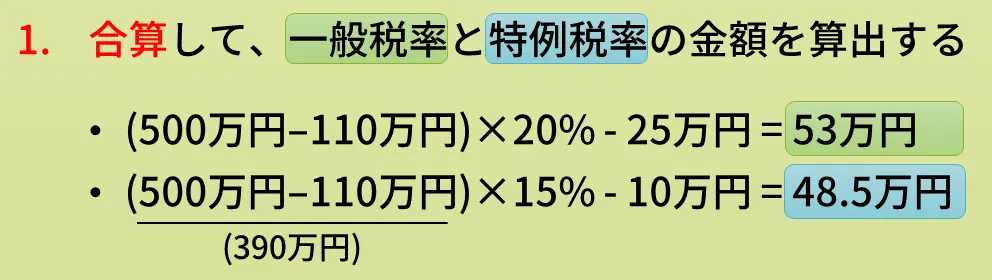

1. 合算して、一般税率と特例税率の金額を算出する

- まず、「他人」と「祖母」から貰った金額を合算します。

つまり、100万円と400万円を足し合わせて、500万円になります。 - 次に、500万円から基礎控除110万円を引き、基礎控除後の課税価格390万円を算出します。

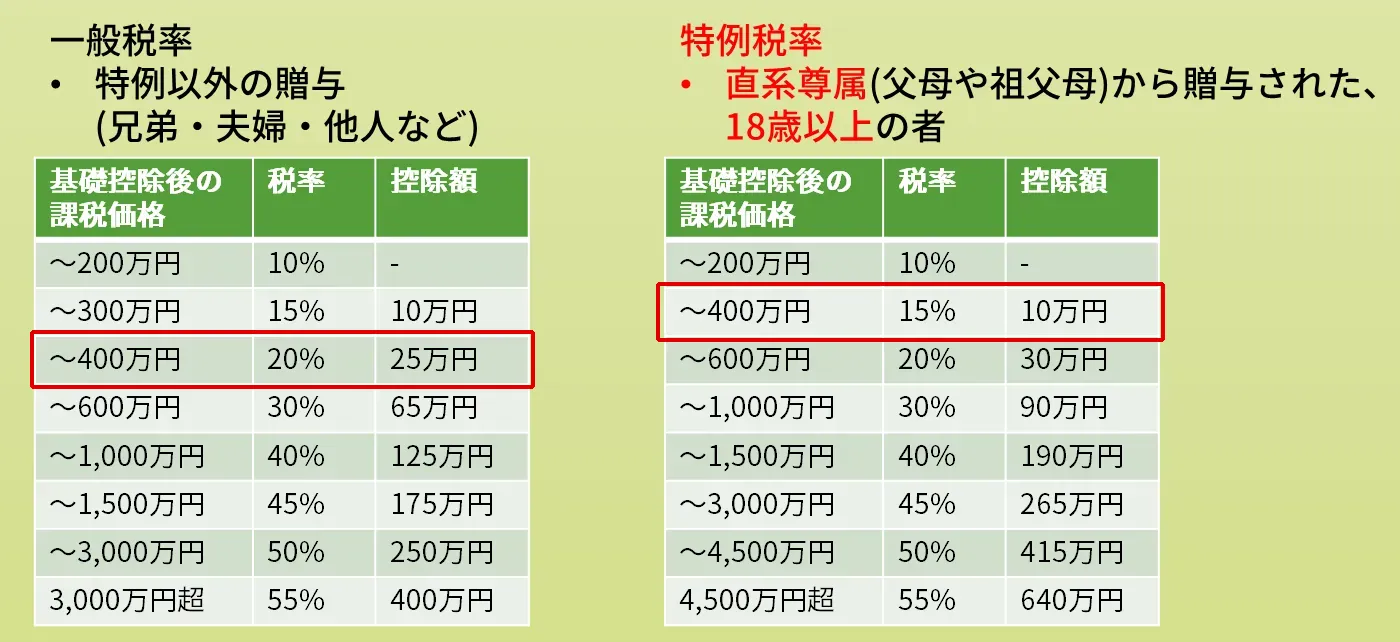

- 速算表(下図)から390万円に該当する行を探します。

- 一般税率で計算します。

390万円 x 20% - 25万円 = 53万円 - 特例税率で計算します。

390万円 x 15% - 10万円 = 48.5万円 - 第一段階はこれで終了です。

一般税率で計算した53万円と、特例税率で計算した48.5万円を次の計算で使います。

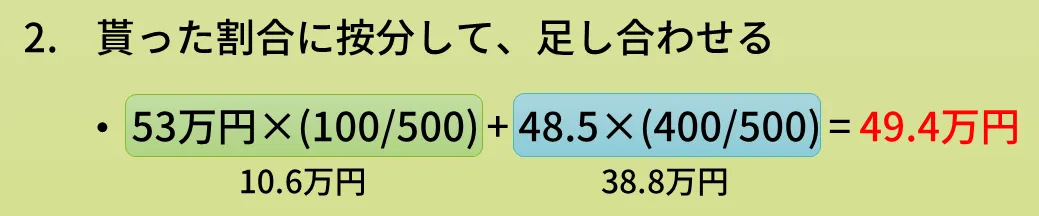

2. 貰った割合に按分して、足し合わせる

- まず、「他人(一般税率)」から貰った分ですが、合算した500万円のうちの100万円分が該当します。

一般税率で計算した53万円に100/500を掛けて、10.6万円という値を算出します。 - 次に、「祖母(特例税率)」から貰った分ですが、合算した500万円のうちの400万円分が該当します。

特例税率で計算した48.5万円に400/500を掛けて、38.8万円という値を算出します。 - 最後に、10.6万円と38.8万円を足し合わせ、贈与税額49.4万円を導きます。

以上が、一般税率と特例税率が混じっていた場合の計算方法になります。

まとめ

今回は、税額の計算時に、一般税率と特例税率が混じっていた場合の計算方法を学習しました。

計算の流れを整理して覚えましょう。また、一般税率と特例税率を使って計算することに意識が向かってしまい、基礎控除の110万円を引くのを忘れてしまうケアレスミスも起きやすいので注意しましょう。

![贈与税の計算[概要]](https://financial-textbook.com/wp-content/uploads/2023/12/eyecatch_035-150x150.webp)