このレクチャーでは贈与税の基本を学習します。

このレクチャーの全体図

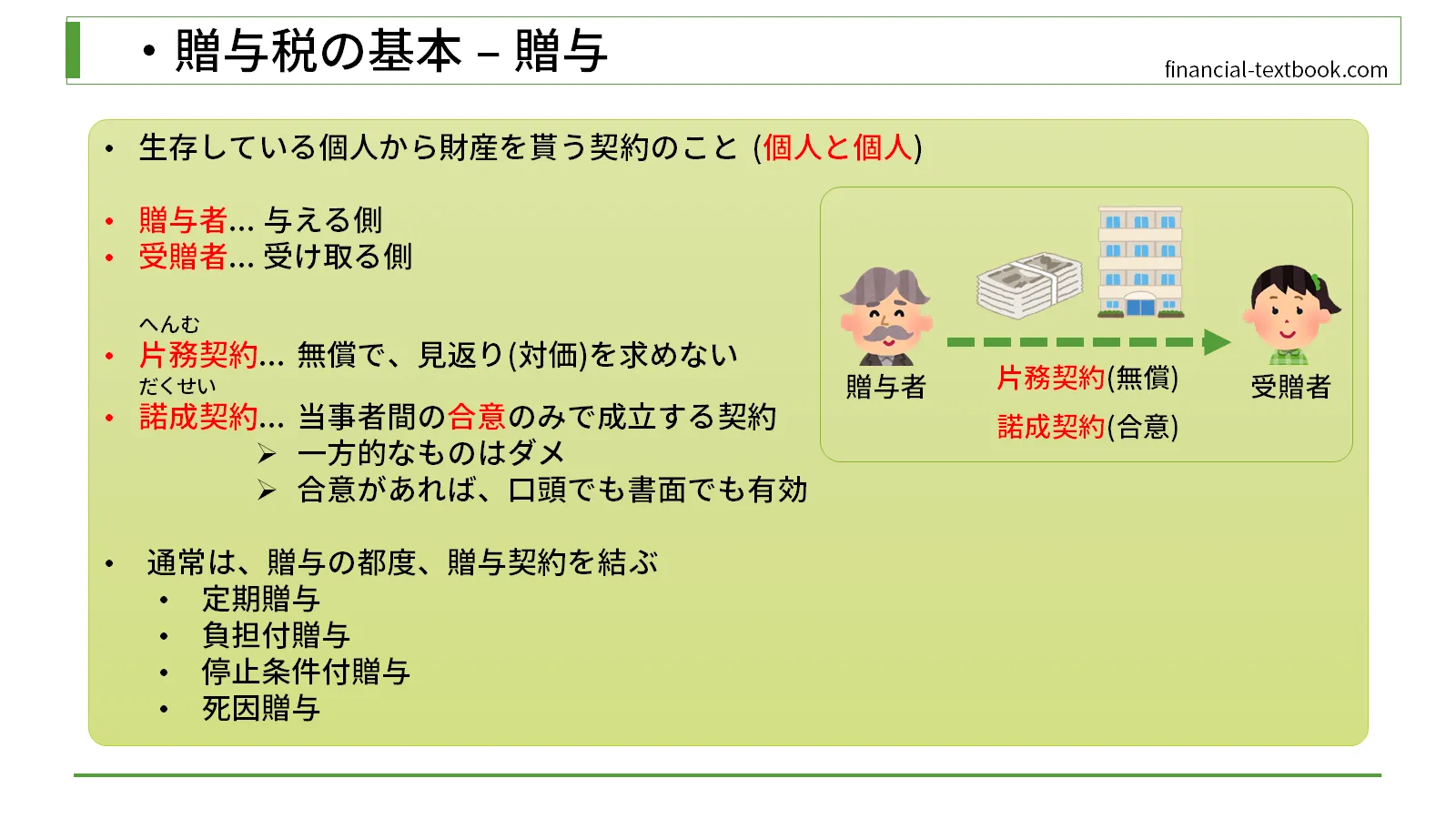

贈与

贈与とは生存している個人から財産もらう契約のことを言います。

つまり「個人と個人」のやり取りということになり、次のような例では贈与とは言いません。

- 亡くなった故人からの資産の移動 (相続という)

- 法人など、個人以外のやり取り (所得などの扱いになる)

贈与者と受贈者

財産をあげる側のことを贈与者、受け取る側のことを受贈者といいます。

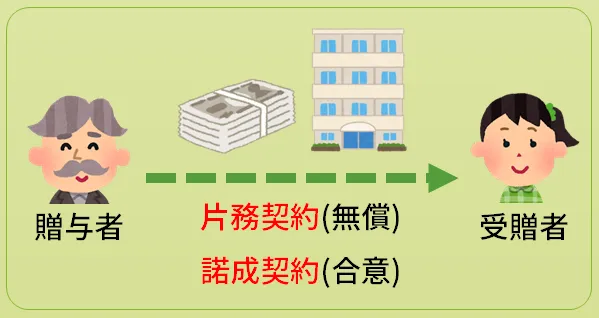

上図では、おじさんが贈与者になります。そして、現金やマンションの一室など、財産を受け取る女性が 受贈者となります。

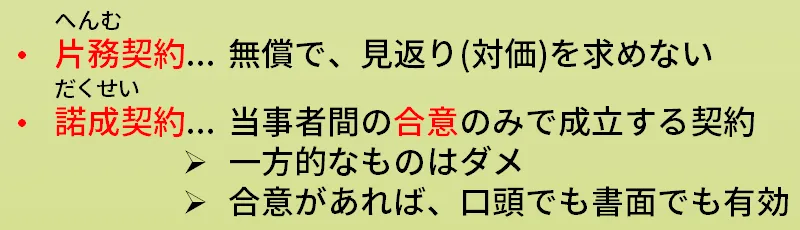

片務契約と諾成契約

贈与の契約というのは見返りを求めない片務(へんむ)契約であり、当事者間の合意のみで成立する諾成(だくせい)契約になります。つまり、贈与したからといって何かしら対価を求めてはいけませんし、当事者間の合意なく、一方的に贈与する事はダメということになります。

尚、お互いの合意があれば、口頭でも書面でも有効になります。

贈与の契約

そして、贈与の契約ですが、通常は贈与の都度、贈与契約を結ぶことになります。しかし、次のような、4つの条件付きの贈与も存在します。

- 定期贈与

- 負担付贈与

- 停止条件付贈与

- 死因贈与

これらの贈与については、次回のレクチャーで詳しく説明したいと思います。

まとめ

今回は贈与の基本を学習しました。

生存している個人同士の契約であること、見返りを求めない事、お互いの合意を取る事など、贈与と認められるには幾つかの条件が成立している必要があります。1つずつ覚えていきましょう。

![[コラム] 間違いやすい税金の種類](https://financial-textbook.com/wp-content/uploads/2024/01/eyecatch_037-150x150.webp)