このレクチャーでは、贈与税の基礎控除について学習します。

Table of Contents(目次)

このレクチャーの全体図

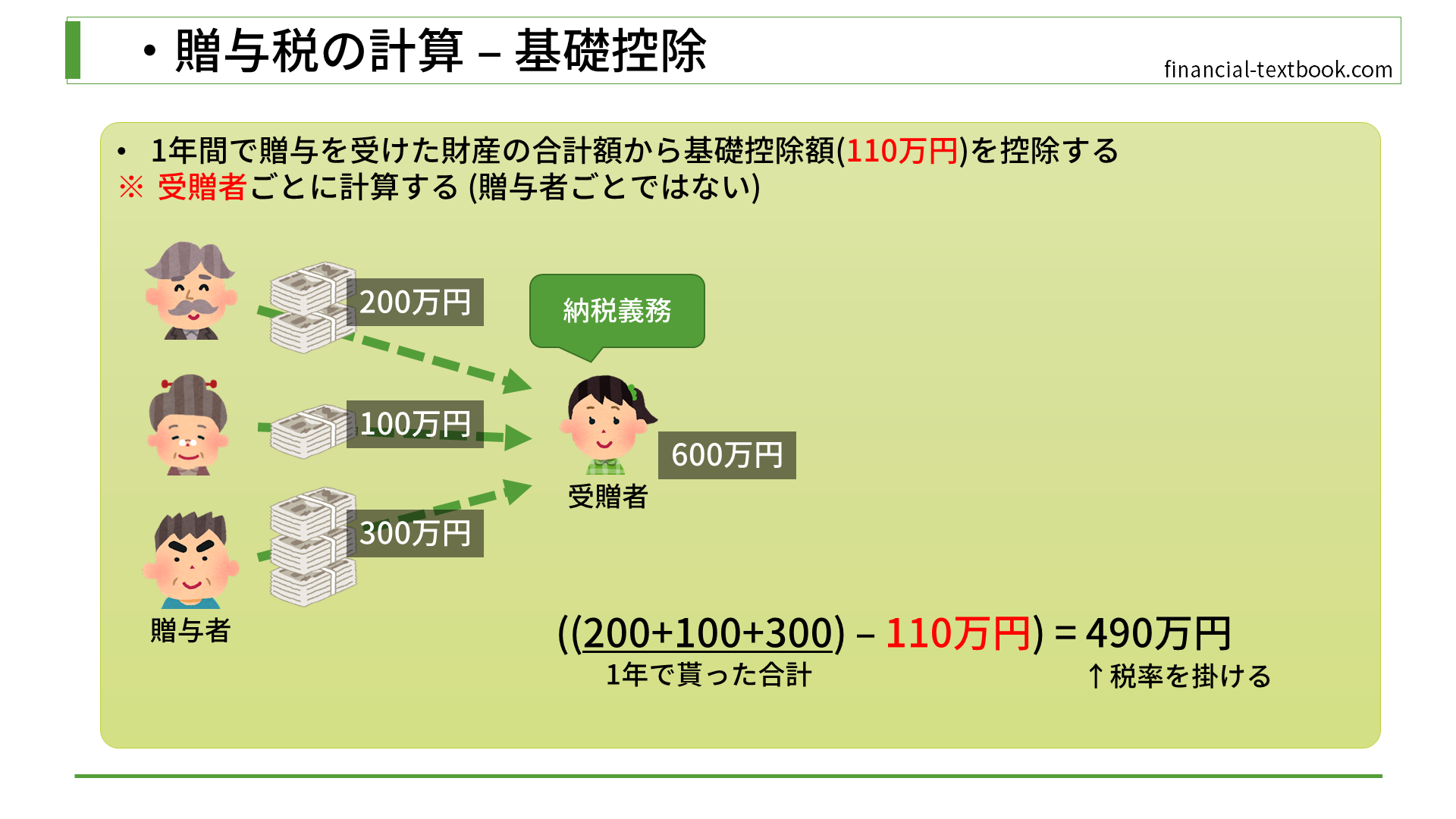

基礎控除 (110万円)

前回までのレクチャーで学習した、「贈与財産」や「非課税財産」から課税価格が求められたら、次に基礎控除の計算を行います。

贈与税の計算をするときは、1年間で贈与を受けた財産の合計額(課税価格)から、基礎控除額110万円を控除します。

注意点

注意

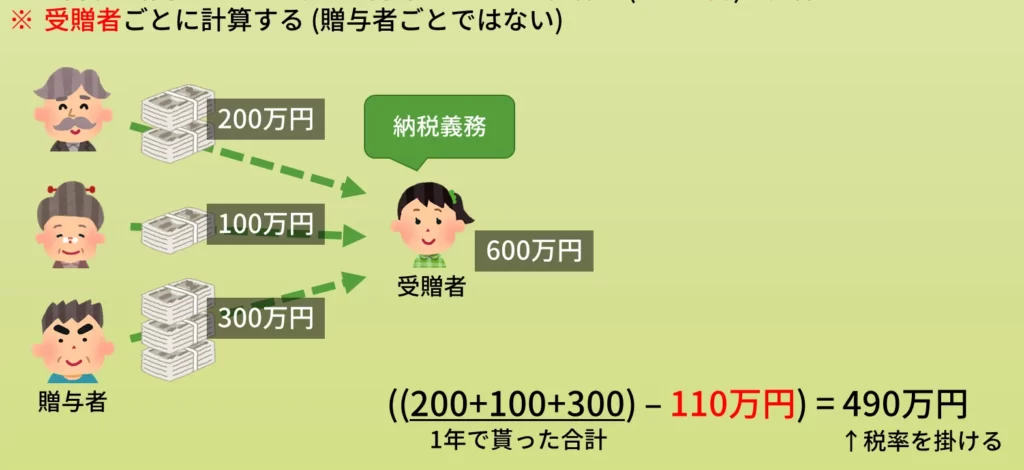

基礎控除は受贈者(下図の女の子)ごとに計算します。贈与者ごとではありません。

上図では、女の子が3人の贈与者から現金をもらっています。この場合の基礎控除額の計算方法は、まず納税義務のある女の子(受贈者)が、1年間で合計いくらもらったのか計算します。この場合は、合計で600万円になります。この600万円から基礎控除110万円を引きます。そして、控除後の490万円に対して税率を掛けることになります。

間違って、"贈与者"ごとに基礎控除を使ってしまうと、330万円(110万円x3人分)の控除ができてしまうことになります。そうすると、分散して受贈することによって、税額を大きく下げることができてしまう(控除額を幾らでも大きくできてしまう)ので、間違いです。

まとめ

今回は、贈与税の基礎控除について学習しました。

基礎控除額110万円と、受贈者ごとに計算する事をしっかり覚えておきましょう。

![贈与税の計算[概要]](https://financial-textbook.com/wp-content/uploads/2023/12/eyecatch_035-150x150.webp)