このレクチャーでは、寄与分・特別寄与・特別受益について学習します。

Table of Contents(目次)

このレクチャーの全体図

寄与分・特別寄与

概要

寄与分・特別寄与とは、被相続人の財産の増加や維持に貢献した場合に、貢献に応じて財産を多く分けてもらう制度になります。例えば、『配偶者が被相続人の介護を無償で行ったおかげで、老人ホームに入居する費用が浮いた』というようなケースです。老人ホームに入居した場合の費用が300万かかる見込みであった場合は、遺産分割協議の場で主張し、その分多く分けてもらいます。

主張する人/主張の場

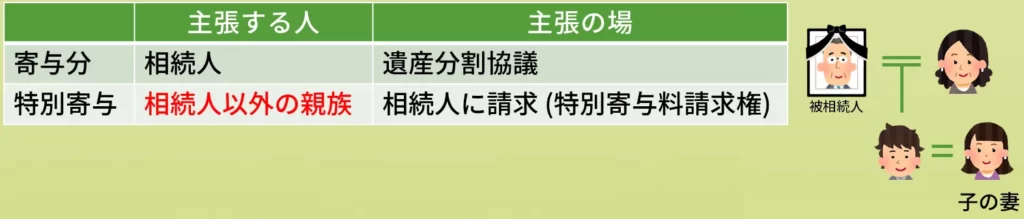

寄与分は、相続人が主張し、財産分割協議の場で主張します。

特別寄与は、相続人以外の親族が主張し、相続人に対して請求します。特別寄与料請求権を行使し、特別寄与料を請求します。例えば、上図のように、被相続人の子の妻がいたとします。通常ですと、この妻は法定相続人に含まれません。しかし、この妻が被相続人の介護をして、その結果、財産の維持に貢献したのであれば、相続人である配偶者や子(妻の旦那)に対して、特別寄与を主張することができます。

特別寄与を請求できるのは、相続人以外の親族になります。つまり、籍を入れていない、同居人や内縁の妻は請求できません。

特別受益

特別受益とは、生前に被相続人から受けていた利益や贈与の事を言います。特別受益があった場合は、特別受益分を加算して相続分を計算します。ただし、婚姻期間が20年以上の夫婦間における居住用不動産の贈与または遺贈は、特別受益として加算しません。

ですので、婚姻期間が20年以上の配偶者がもらった居住用不動産以外の財産を、生前に贈与されていた場合に、この特別受益分を加算して計算するということになります。

『寄与分・特別寄与』『特別受益』の計算方法

寄与分・特別寄与

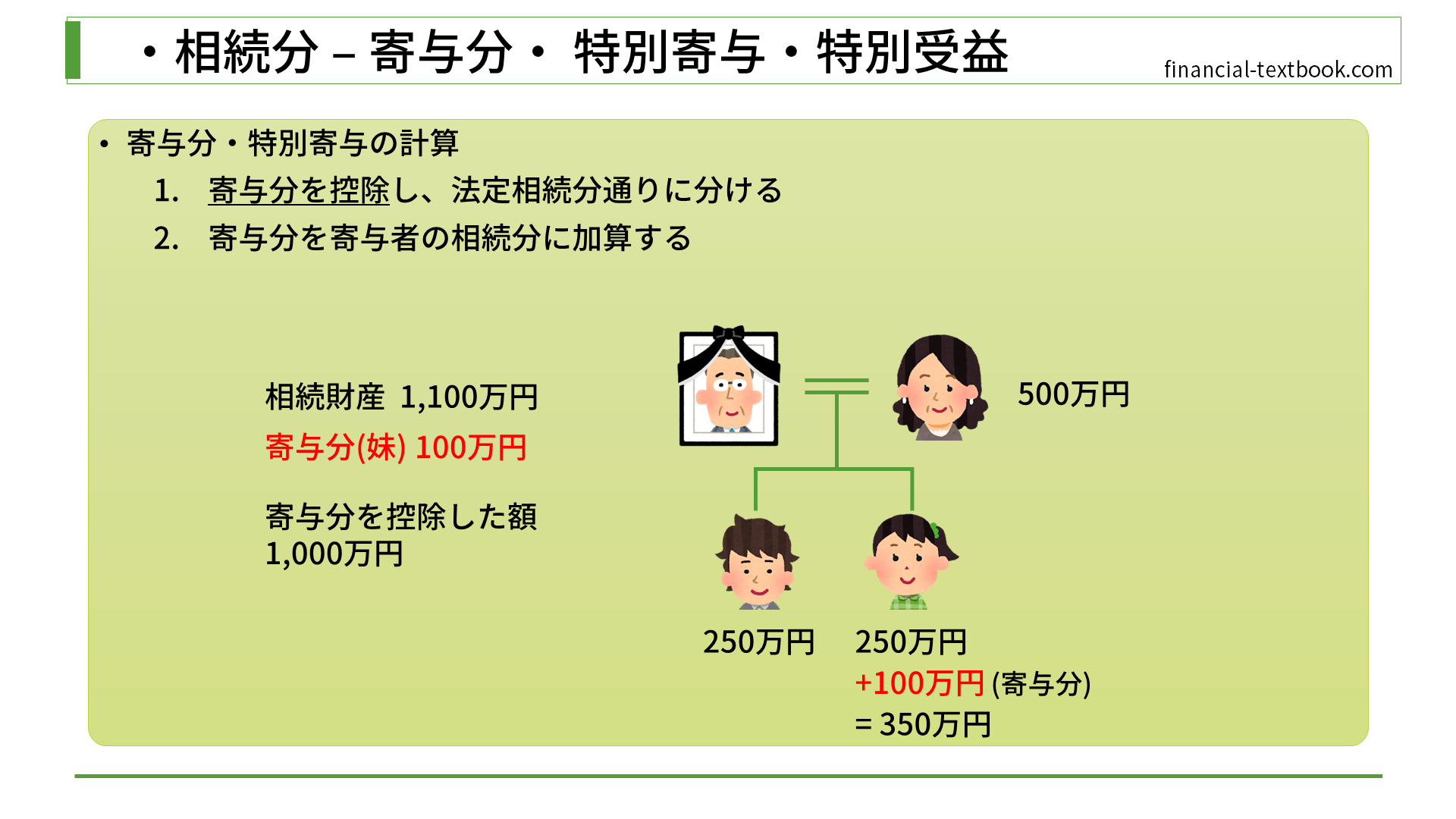

寄与分・特別寄与の計算順序は次の通りです。

- 寄与分を控除し、法定相続分通りに分ける

- 寄与分を寄与者の相続分に加算する

具体例

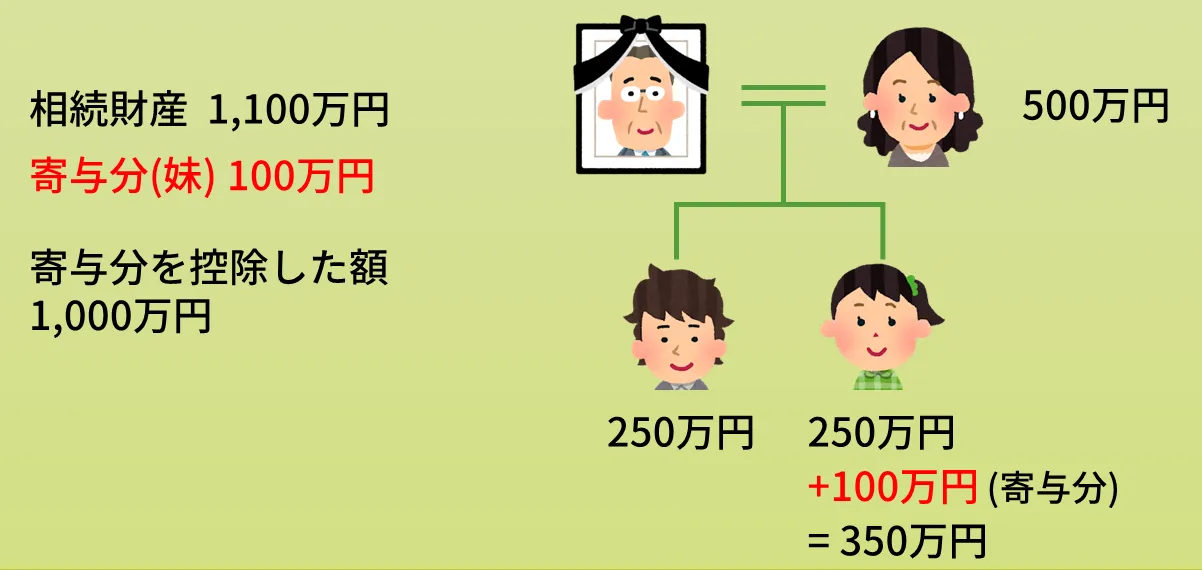

上図の場合、相続財産は1,100万円で、寄与分(妹)は100万円になります。

- まず、寄与分を控除した1,000万円を法定相続分通りに分けます

- 配偶者は1/2の権利があるので500万円

- 子は、残りの1/2を、兄と妹でそれぞれ均等に分け合うので250万円

- 妹に寄与分100万円を加算します

- 妹の相続分は350万円となる

- 結果として、『配偶者: 500万円』『兄: 250万円』『妹: 350万円』となります

特別受益

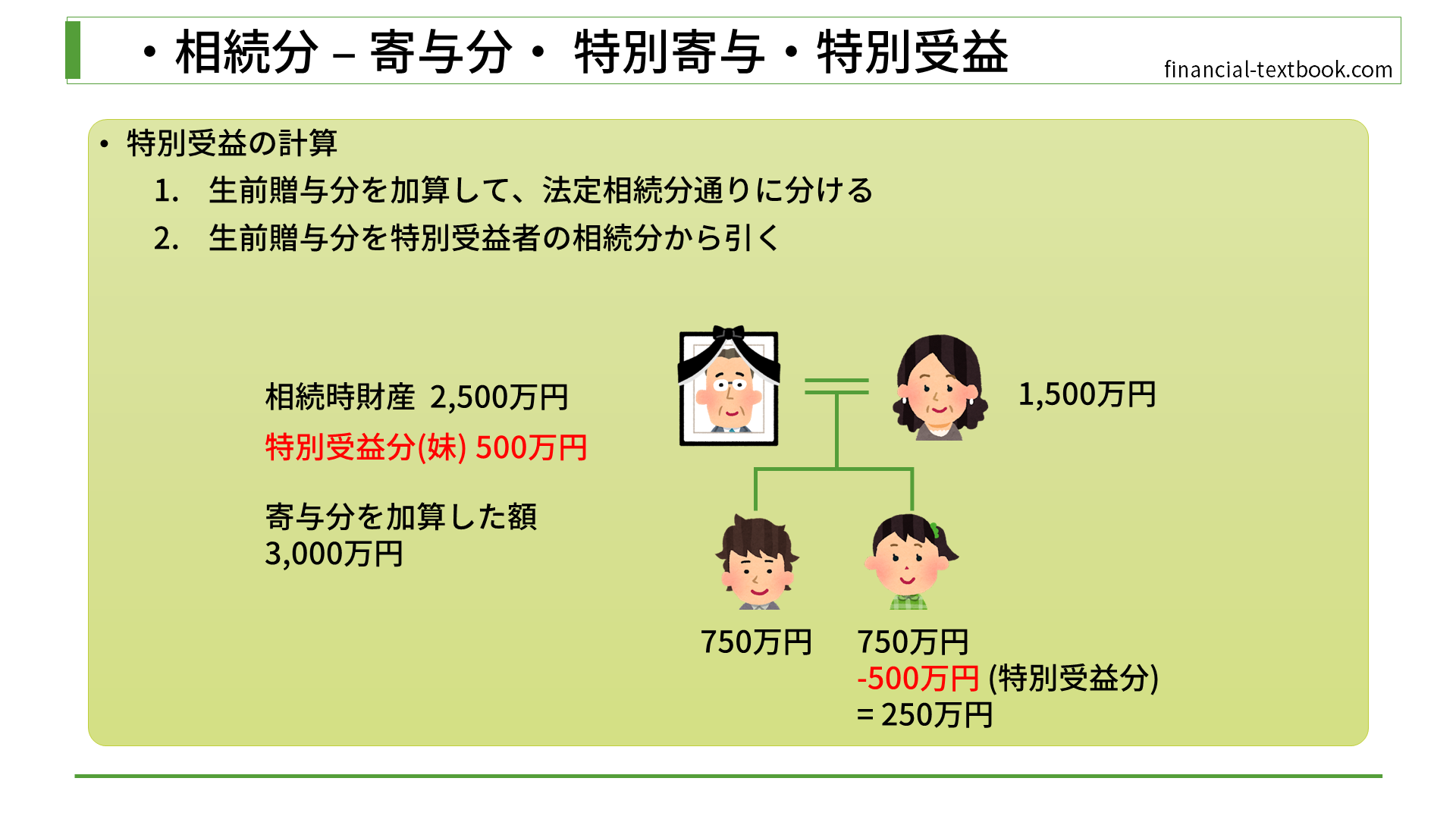

特別受益の計算順序は次の通りです。

- 生前贈与分を加算して、法定相続分通りに分ける

- 生前贈与分を特別受益者の相続分から引く

具体例

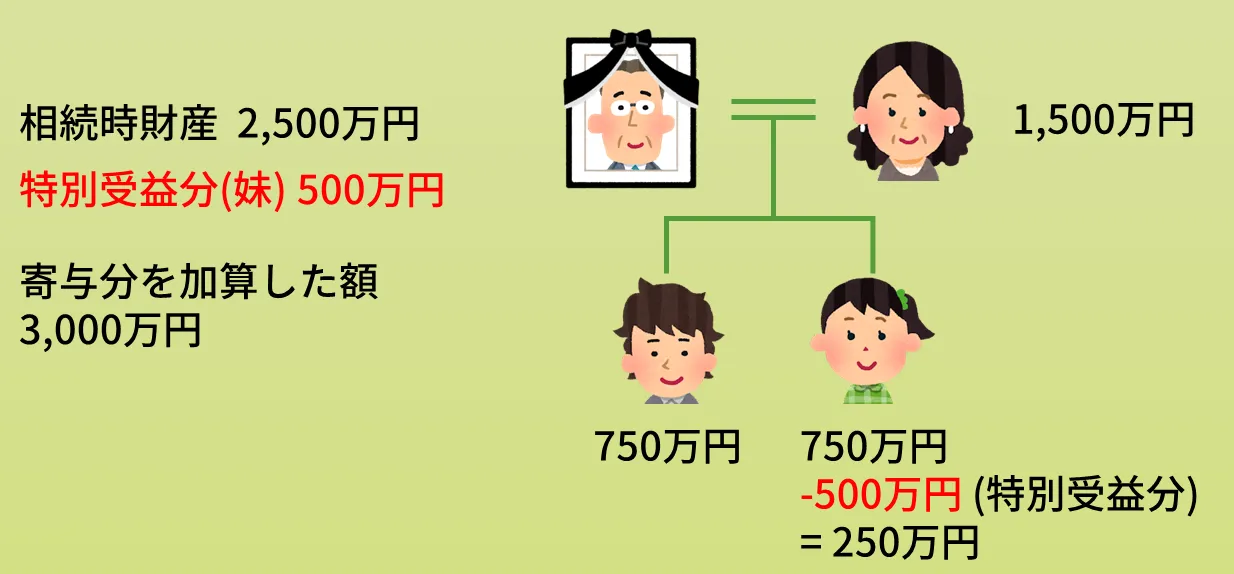

上図の場合、被相続人の死亡時に残っていた財産は2,500万円で、特別受益分(妹)が500万円あったとします。

- まず、寄与分を加算した3,000万円を法定相続分通りに分けます

- 配偶者は1/2の権利があるので1,500万円

- 子は、残りの1/2を、兄と妹でそれぞれ均等に分け合うので750万円

- 妹の特別受益分500万円を引きます

- 妹の相続分は250万円となる

- 結果として、『配偶者: 1,500万円』『兄: 750万円』『妹: 250万円』となります

まとめ

今回は、寄与分・特別寄与・特別受益について学習しました。

『寄与分・特別寄与』と『特別受益』の各用語の意味や内容の確認と、計算方法について整理して覚えましょう。