![[コラム] 間違いやすい税金の種類](https://financial-textbook.com/wp-content/uploads/2024/01/eyecatch_037.webp)

このコラムでは、贈与税と間違いやすい、その他の税金について整理したいと思います。

Table of Contents(目次)

このレクチャーの全体図

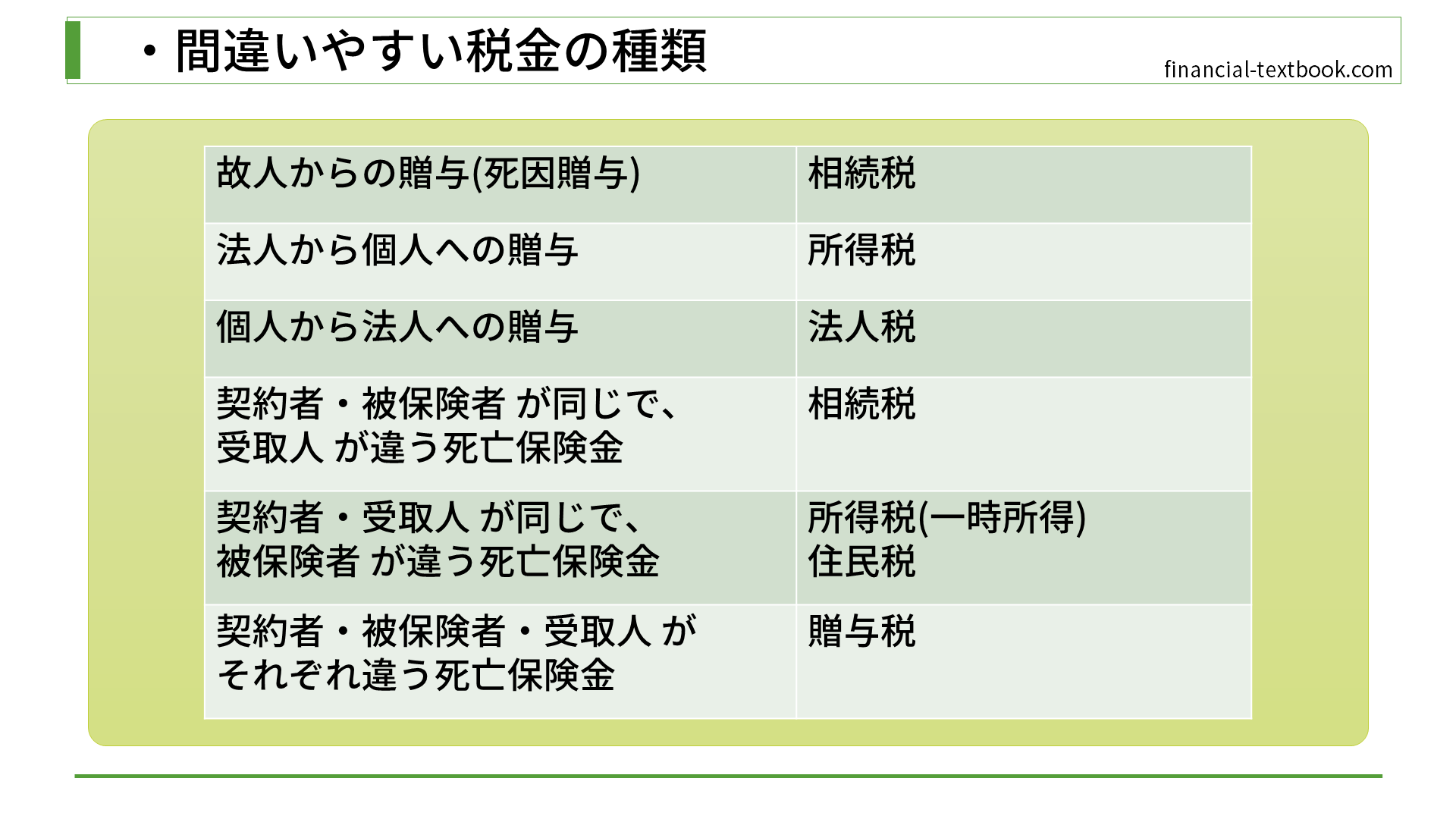

故人からの贈与(死因贈与)

- 相続税

死因贈与は、贈与を受ける時には贈与者は亡くなっていることになります。亡くなった方からの財産の移動は相続になりますので、相続税がかかることになります。

法人から個人への贈与

- 所得税

法人(会社など)から個人へ何かしら財産が移った場合、これは法人からの現物支給という扱いになるので、お給料と同じように所得税の課税になります。

個人から法人への贈与

- 法人税

個人から法人へ贈与があった場合、法人の益金という扱いになるので法人税の課税になります。

死亡保険金

契約者・被保険者が同じで、受取人が違う

- 相続税

「契約者・被保険者が同じで受取人が違う」死亡保険金の場合、イメージとしては、上図のように被保険者(おじいさん)自らが、銀行の預金のように保険料を積み立てていることになります。

そして、保険料を積み立てていた被保険者(おじいさん)が死亡したことにより、保険金は受取人(おばあさん)に支払われます。上図のお金の流れを見てみると、おじいさんが積み立てた保険料がおばあさんに移動しているように見えます。(実際には保険会社から支払われるのですが、あくまでイメージとして考えてください)

契約者と被保険者が同じということは、死亡保険金が支払われる段階で、既に契約者は亡くなっていますので、『亡くなった故人からの財産の移動』があった場合は相続税に該当します。

契約者・受取人が同じで、被保険者が違う

- 所得税(一時所得), 住民税

「契約者・受取人が同じで、被保険者が違う」死亡保険金の場合、イメージとしては、上図のように契約者(おばあさん)が保険料を積立て、被保険者が亡くなった段階で契約者自身にお金が入ってくるということになります。(被保険者(おじいさん)は死亡判定に使われるだけで、お金の積み立てと受け取りは、おばあさん(同一人物)になります)

この場合、別の個人に財産が移ったわけではないので、契約者本人の所得とみなされます(支払った保険料と、受け取った保険金の差額(儲かった分)に対して課税される)。 ですので、所得税(一時所得)になり、所得税に応じて住民税がかかることになります。

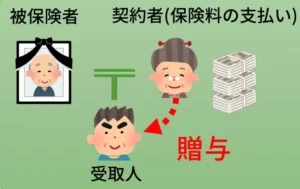

契約者・被保険者・受取人がそれぞれ違う

- 贈与税

「契約者・被保険者・受取人がそれぞれ違う」死亡保険金の場合、イメージとしては、上図のように契約者(おばあさん)から受取人(息子)へ保険金という財産が移ることになります(被保険者は、死亡判定のために使われるだけです)。

被保険者が亡くなった時、契約者はまだ生存しています。『生存している個人(契約者)が積み立てていた財産(保険料)が、保険金という形で第三者(受取人)に移った』という解釈になるので、贈与税が適用されます。

まとめ

今回は、間違いやすい税金の種類についてまとめました。『生存している個人から個人へ財産が移った』のか、『死亡した個人から個人へ財産が移った』のかによって、贈与税と相続税が区別されます。また、個人と法人の場合は、所得税や法人税の区分になります。

間違いやすいですし、問題でよく問われる部分ですので、整理して覚えましょう。