![[Step1] 課税価格の計算(マイナス財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_080.webp)

このレクチャーでは、課税価格の計算のマイナス財産について学習します。

このレクチャーの全体図

概要

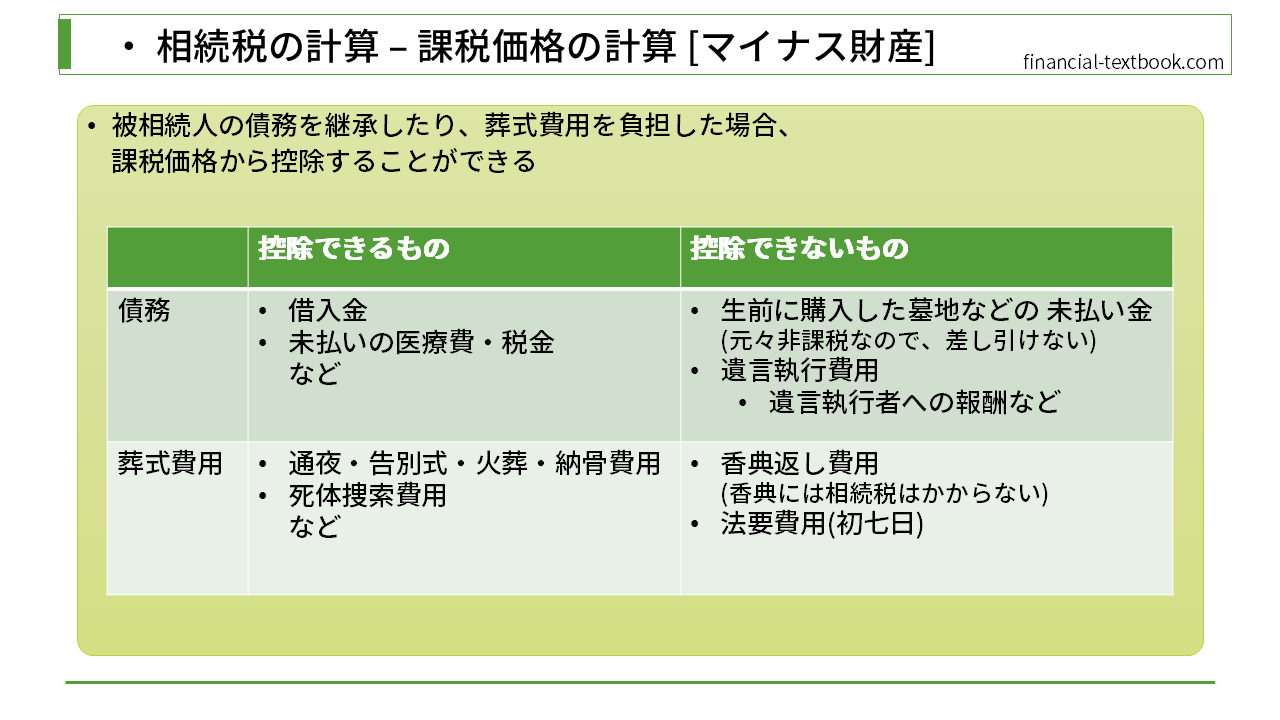

課税価格の計算では、被相続人の債務を継承したり、葬式費用を負担した場合、課税価格から控除することができます。

債務

控除できるもの

- 借入金

- 未払いの医療費・税金

など

控除できないもの

- 生前に購入した墓地などの未払い金

- 墓地などは、元々非課税なので、差し引けないという意味

- 遺言執行費用

- 遺言執行者への報酬など

債務の中で、控除できるものは、借入金や未払いの医療費・税金などが該当します。

被相続人に借金があった場合、借入金が継承されることになり、遺族が返済することになります。また、未払いの医療費や税金に関しても、遺族が代わりに支払うことになりますので、これらは控除可能になります。

控除できないものは、生前に購入した墓地などの未払金になります。これは、非課税財産のレクチャーで学習しましたが、そもそも墓地や仏壇などは非課税なので、差し引くことができないということを意味してます。次に、遺言執行費用についてですが、これは、遺言執行者が家族以外の第三者であった場合に支払われる、報酬などです。これらは、相続人が負担するものと民法で定められています。

葬式費用

控除できるもの

- 通夜・告別式・火葬・納骨費用

- 死体捜索費用

など

控除できないもの

- 香典返し費用

- 香典は元々非課税で、通常は香典以上のお返しをすることは無いため

- 法要費用(初七日)

- 『遺族が、故人を偲ぶもの』のため

葬式費用の中で控除できるものは、社会通念上執り行われる通夜や、告別式・火葬・納骨費用になります。また、行方不明の被相続人を捜索するための、死体捜索費用を負担していた場合は、それらを控除することができます。

控除できないものは、香典返しや法要費用になります。香典返しについてですが、香典は社会通念上相当額と認められるものは元々非課税になります。香典返しは、多くの場合、香典でいただいた金額以内に収まると考えられますので、香典返しの費用を控除することはできません(香典でいただいた以上の金額を相手に渡すことで、相続税対策をされるのを防ぐ目的もあります)。法要費用は、『遺族が、故人を偲ぶもの』になるので、控除することができません。

まとめ

今回は、課税価格の計算のマイナス財産について学習しました。

控除できるものと、できないものを整理して覚えましょう。

![[Step1] 課税価格の計算の概要](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_077-150x150.webp)

![[Step1] 課税価格の計算(プラス財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_078-150x150.webp)

![[Step1] 課税価格の計算(非課税財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_079-150x150.webp)

![[Step1] 基礎控除](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_081-150x150.webp)

![[Step1] 法定相続人の数](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_082-150x150.webp)