![[Step1] 課税価格の計算(非課税財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_079.webp)

このレクチャーでは、課税価格の計算の、非課税財産を学習します。

Table of Contents(目次)

このレクチャーの全体図

そのもの自体が非課税財産として扱われるもの

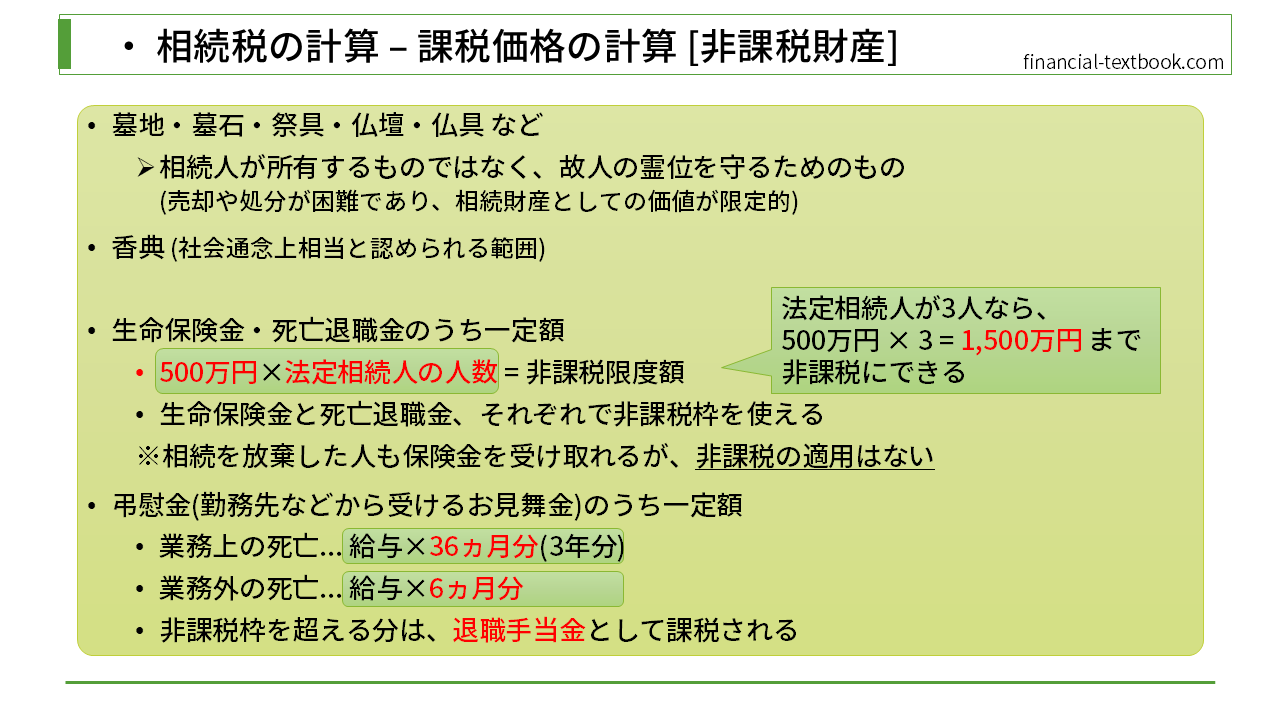

墓地・墓石・祭具・仏壇・仏具 など

墓地・墓石・祭具・仏壇・仏具 などは、非課税財産として扱われます。これらの物にも価値はあるのですが、これらは相続人が所有するものではなく、『故人の霊位を守るためのもの』として考えられ、売却や処分が困難であり、相続財産としての価値が限定的なため、非課税財産の扱いになります。

香典

葬式の際に受け取った香典については、社会通念上相当と認められる範囲で非課税となります。(あまりにも高額な香典については、課税対象になる可能性があります)

生命保険金や死亡退職金のうち一定額

生命保険金や死亡退職金のうち一定額が非課税になります。

計算式は、『500万円 x 法定相続人の人数』となります。もし、法定相続人が『配偶者と子2人』であれば、『500万円 x 3人』で、1,500万円まで非課税にすることができます。

この非課税枠は、生命保険金と死亡退職金それぞれ別で使えます。つまり、最大で、生命保険金1,500万円、死亡退職金1,500万円の合計3,000万円を非課税にすることができます。

なお、相続を放棄した人も、保険金の受取は有効ですが、非課税枠を使うことはできないので注意が必要です。この非課税枠を使えるのは、相続に参加した人だけが使える制度なので、相続に参加していない(放棄した)人は、使えません。

弔慰金(勤務先などから受けるお見舞金)のうち一定額

弔慰金(ちょういきん)とは、勤務先などから受けるお見舞金のことを言います。

非課税枠は、

- 業務上の死亡の場合... 給与 x 36ヶ月分 (3年分)

- 業務外の死亡の場合... 給与 x 6ヶ月分

になります。

もし、業務上の死亡で、給与が50万円だった場合は、1,800万円(50万円x36カ月)まで非課税とすることができます。なお、非課税枠を超える部分は退職手当金(所得税)として課税されます。

まとめ

今回は、非課税財産について学習しました。

生命保険金や死亡退職金、弔慰金の非課税枠については、問われることがあるので、計算式などを整理して覚えましょう。また、生命保険金と死亡退職金については、それぞれ別で使えますので(両方の非課税枠を目一杯使えば3,000万円分)、引っかけ問題には気を付けましょう。

![[Step1] 課税価格の計算の概要](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_077-150x150.webp)

![[Step1] 課税価格の計算(プラス財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_078-150x150.webp)

![[Step1] 課税価格の計算(マイナス財産)](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_080-150x150.webp)

![[Step1] 基礎控除](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_081-150x150.webp)

![[Step1] 法定相続人の数](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_082-150x150.webp)