![[Step2] 税額の計算](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_083.webp)

このレクチャーでは、税額の計算について学習します。

前回のレクチャーまでがステップ1でした。ステップ1では課税遺産総額まで算出できました。ステップ2では、相続税の総額を求めていきます。

このレクチャーの全体図

全体の流れ

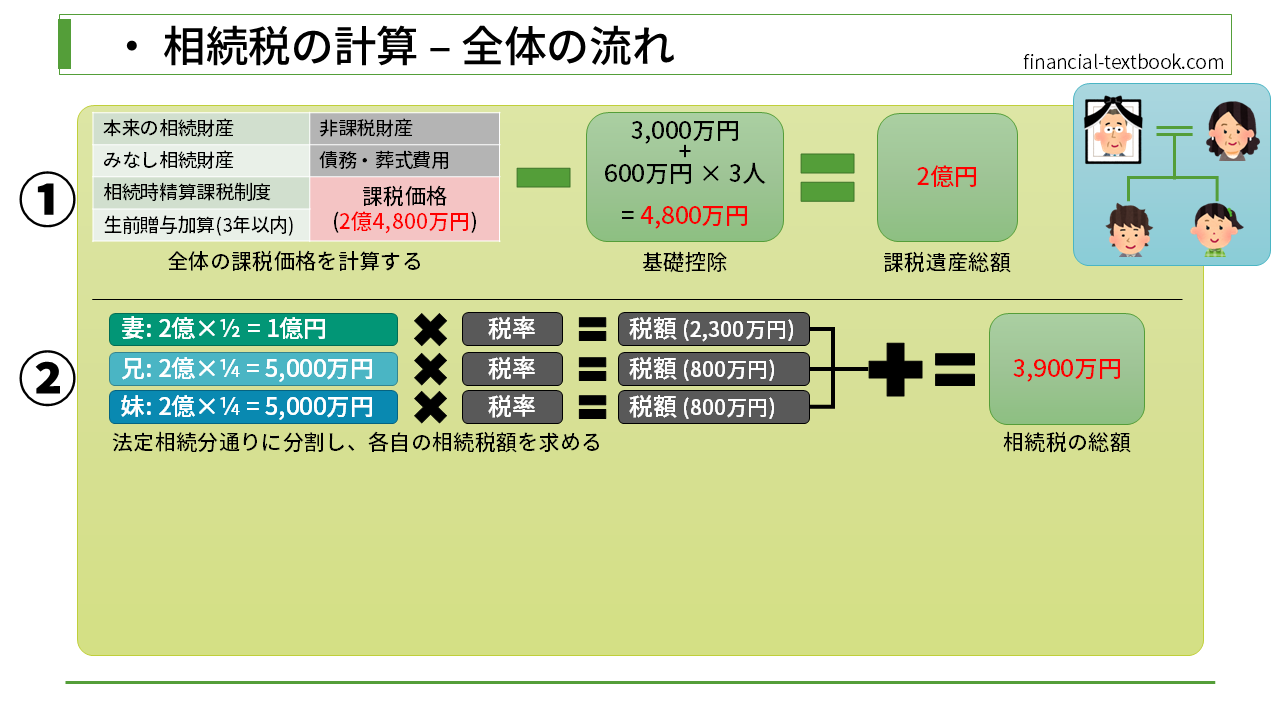

下図のような家族を例に、全体の流れを解説します。

ステップ1

まず、ステップ1で課税遺産総額を算出しました(下図)。相続財産を計算し(2億4,800万円)、基礎控除(4,800万円)を控除した、2億円が課税遺産総額になります。

ステップ2

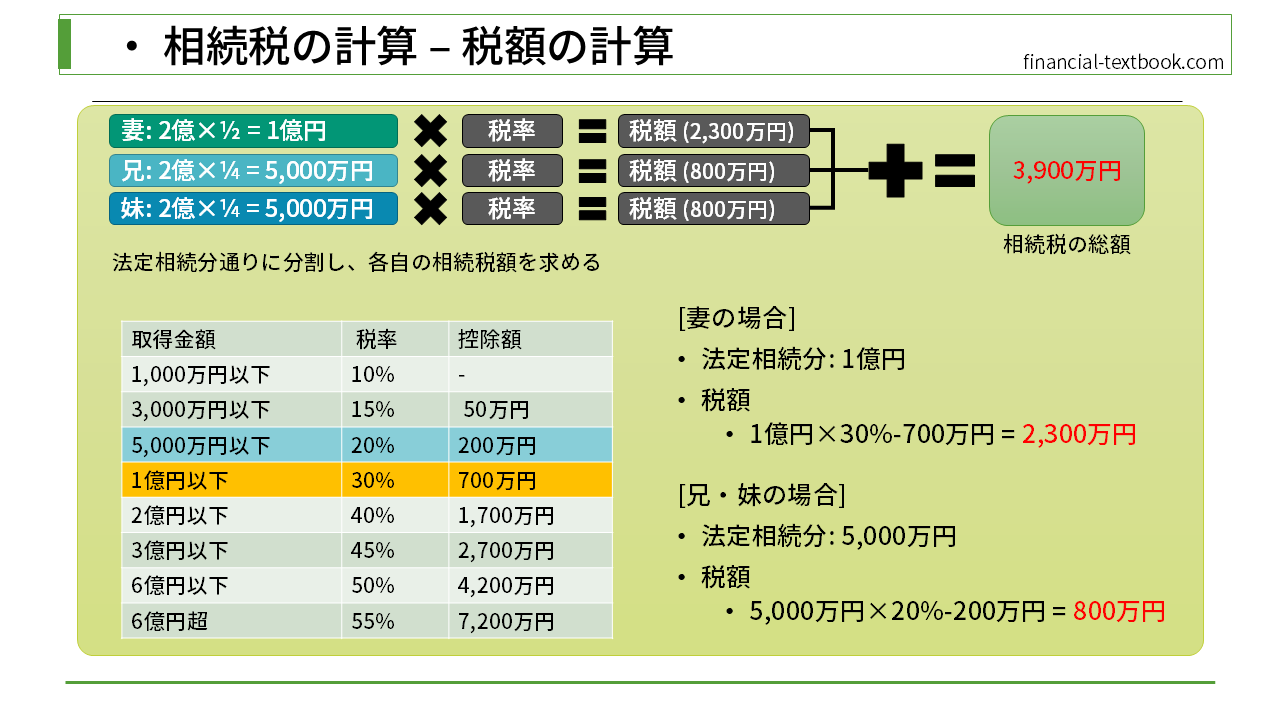

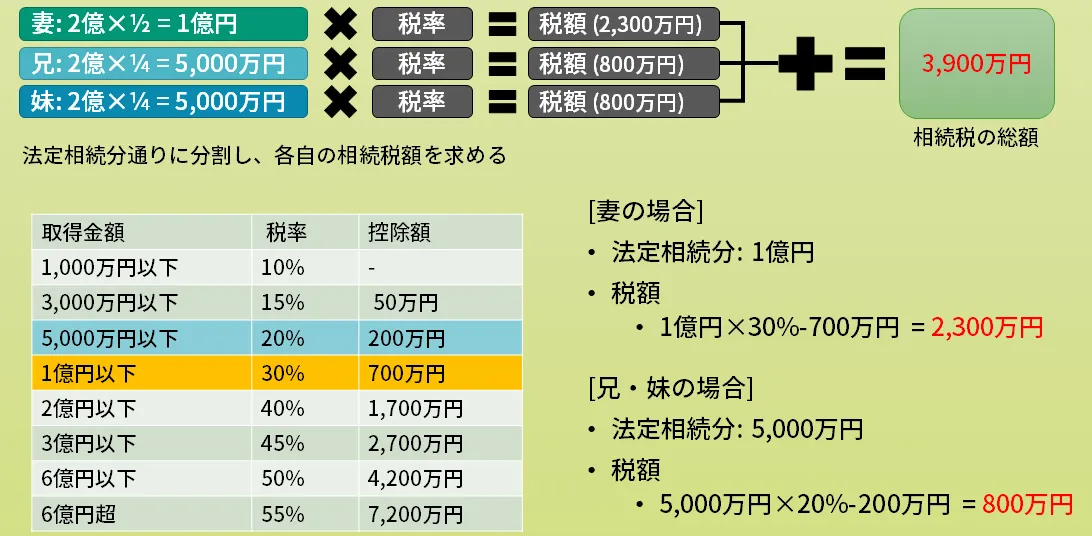

- ステップ2では、まず課税遺産総額を法定相続分通りに分割します(下図の一番左側)。配偶者(妻)が1/2(1億円)、子の兄が1/4(5,000万円)、妹が1/4(5,000万円)の割合になります。

- 次に、各自の相続税額を求めます。税率については、試験では速算表が問題文に書かれているので、その表のとおりに計算します。下図では、配偶者(妻)の税額は2,300万円、子の兄が800万円、妹が800万円になります。

- 税額を求めたら、それぞれの税額を足し合わせ、相続税の総額を算出します。

以上がステップ2の流れになります。

税額計算の具体例

試験では、速算表が載っているので、その表を用いて計算します。

法定相続分が1億円の場合(配偶者の場合)、上図速算表の、オレンジ色の行の税率と控除額を使用します。計算式は『1億円×30% - 700万円』となります。これを計算すると、2,300万円という結果が出ます。

続いて、子の兄と妹の場合も計算してみます。法定相続分が5,000万円だった場合、上図速算表の水色の行の税率と控除額を使用します。計算式は『5,000万円×20% - 200万円』となります。これを計算すると、800万円という結果が出ます。

それぞれの税額を算出したら、最後に、配偶者と兄妹それぞれの税額を足し合わせ、相続税の総額を求めます。相続税の総額は、3,900万円になります。

まとめ

今回は、税額の計算について学習しました。

計算の順番がぐちゃぐちゃにならないように、整理して覚えましょう。

![[Step1] 課税価格の計算の概要](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_077-150x150.webp)

![[Step3] Step3の流れ](https://financial-textbook.com/wp-content/uploads/2024/04/eyecatch_084-150x150.webp)