このレクチャーでは、財産の評価の基本について学習します。

Table of Contents(目次)

このレクチャーの全体図

概要

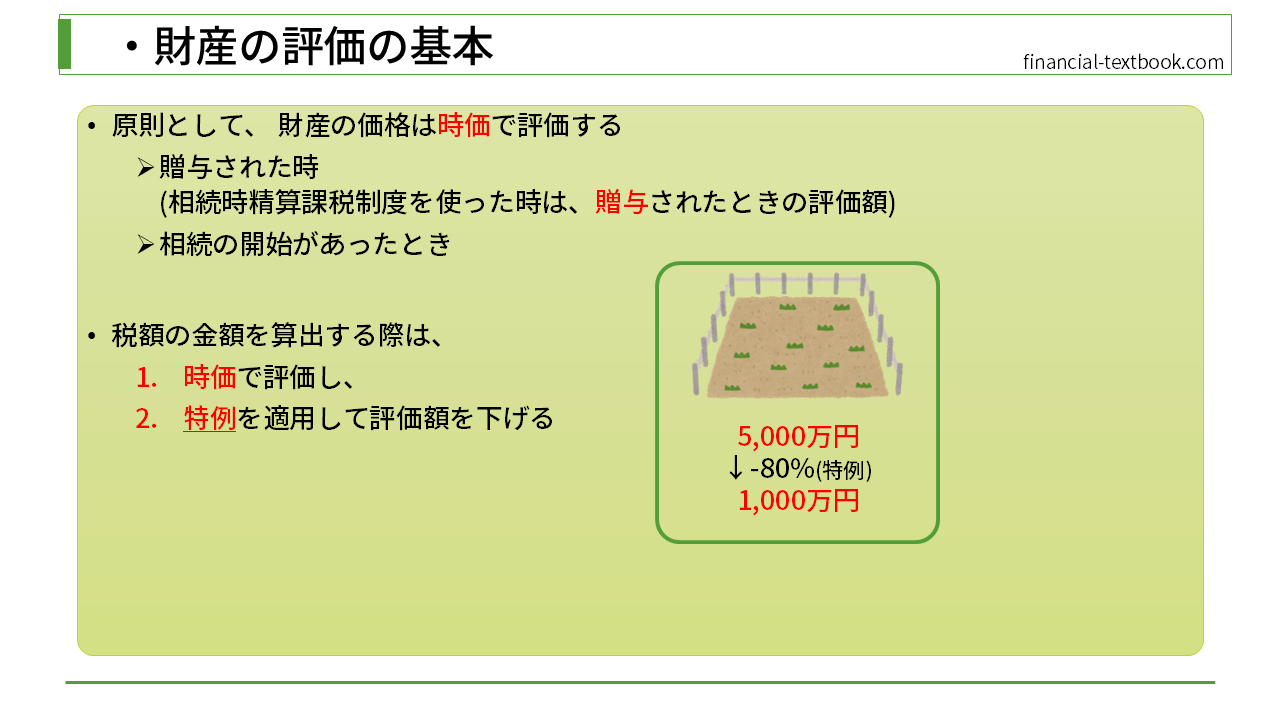

原則として、財産の価格は時価で評価します。『贈与された時』や『相続の開始があった時』の、その時点での価格となります。

ただし、相続時精算課税制度を使った場合、この制度は贈与の特例になるので、贈与された時の評価額となります。

税額の金額の算出

税額の金額を算出する際は、

- 時価で評価し、

- 特例が使える時は、特例を適用して評価額を下げる

という手順になります。

以上が、財産評価の基本になります

まとめ

今回は、財産の評価の基本について学習しました。

財産価格は時価であること、時価で評価した後で特例を使い、評価額を下げるという手順を抑えましょう。