このレクチャーでは、課税価格を求める時の「本来の贈与財産」と「みなし贈与財産」について学習します。

このレクチャーの全体図

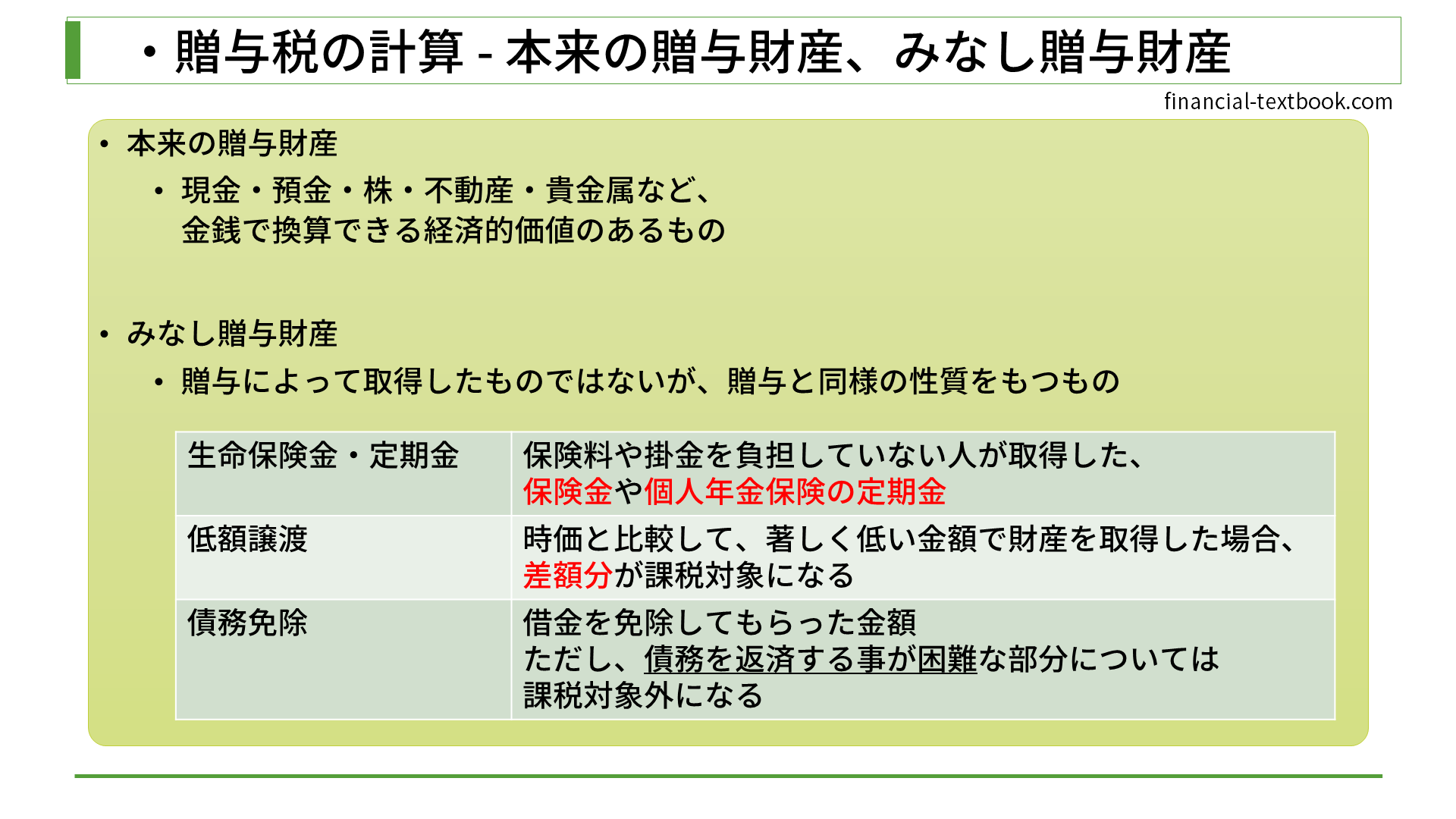

本来の贈与財産

本来の贈与財産とは、現金・預金・株・不動産などのように、金銭で換算できる経済的価値のあるものになります。つまり、贈与者が持っていた"現物財産"を直接受け取った場合、それを「本来の贈与財産」と言います。

みなし贈与財産

みなし贈与財産とは、贈与によって取得したものではないが、贈与と同様の性質を持つもののことを言います。

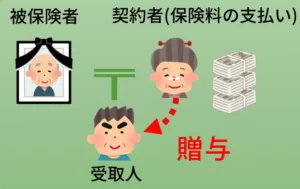

例えば、『被保険者・契約者・受取人がそれぞれ違う生命保険金』の場合、受取人は契約者から直接現金を受け取るわけではなく、保険会社から保険金を受け取ります。しかし、この保険金は、契約者が保険会社に対して積立てていた保険料が原資になっており、その積み立てていた財産が受取人に渡された(贈与された)と見なされます。そういった、直接的に財産を渡した訳ではないけれども、そのようにみなされる物のことを「みなし贈与財産」といいます。

生命保険金や定期金

生命保険金や定期金は、保険料や掛け金を負担していない人が取得した、保険金や個人年金保険の定期金が該当します。『被保険者・契約者・受取人がそれぞれ違う生命保険金』が該当します。

低額譲渡

時価と比較して、著しく低い金額で財産を取得した場合、その差額分が課税対象になります。

例えば、1億円の不動産を1,000万円で買い取った場合、差額の9,000万円は贈与されたと見なされます。

債務免除

借金を免除してもらった場合、その金額は贈与されたと見なされます。

ただし例外として、債務を返済することが困難な部分については課税対象外になります。例えば、働いて借金を返そうとしていたところ、病気やケガなどで返済できなくなり、それに対して借金を免除してもらった場合は課税対象外になります。

まとめ

今回は、「本来の贈与財産」と「みなし贈与財産」について学習しました。

「本来の贈与財産」は分かり易いと思いますが、「みなし贈与財産」については、何が課税対象になるのか、課税対象外の条件は何かを、整理して覚えましょう。

![贈与税の計算[概要]](https://financial-textbook.com/wp-content/uploads/2023/12/eyecatch_035-150x150.webp)