![[株式] 配当還元方式](https://financial-textbook.com/wp-content/uploads/2024/08/eyecatch_116.webp)

このレクチャーでは、配当還元方式について学習します。

Table of Contents(目次)

このレクチャーの全体図

概要

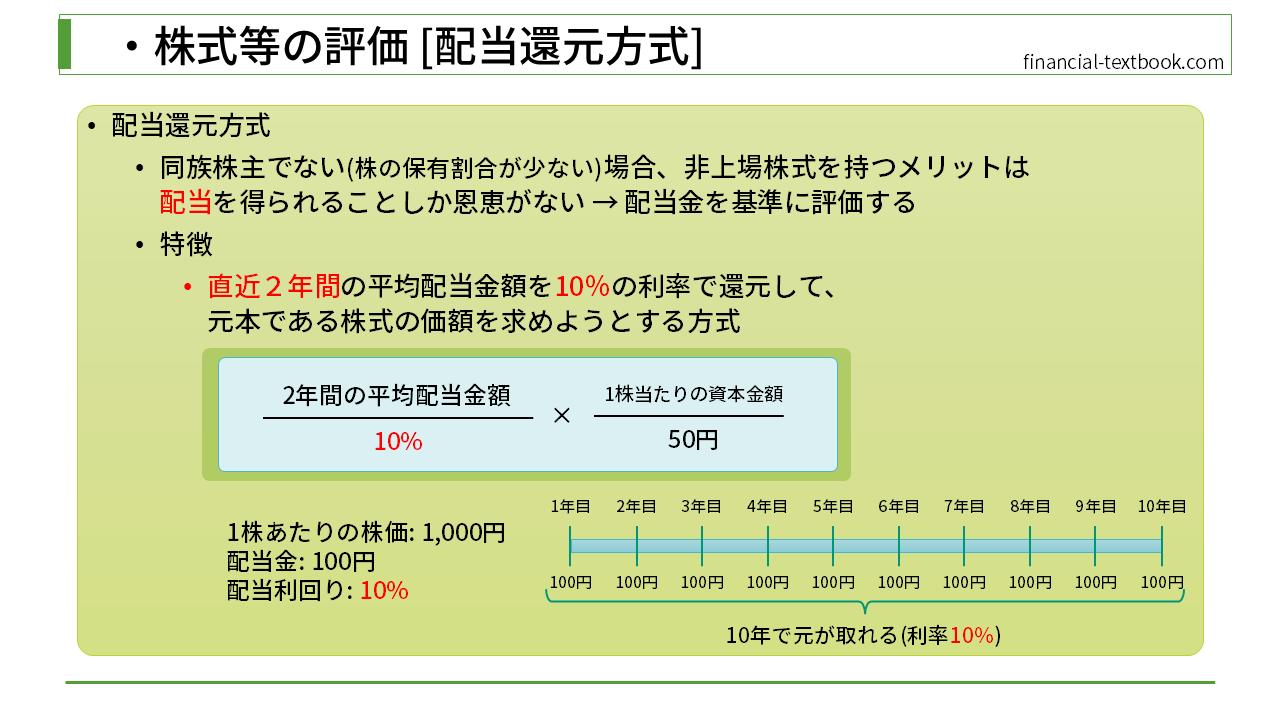

配当還元方式は、株式の取得者が同族株主でない場合に使われる評価方式になります。同族株主ではない ー つまり株の保有割合が少ない場合、"取引相場のない株式"を持つメリットは配当を得られることくらいしか恩恵がありません。(上場企業であれば、株価が上がったタイミングで売ることもできますが、"取引相場のない株式"の場合は取引相手を探すのも一苦労で、株の売却益狙いで保有することにリスクもあります。)

そのため、配当金を基準に評価することになります。

特徴

特徴は、直近2年間の平均配当金額を10%の利率で還元して、元本である株式の価格を求めようとする方式になります。

FP試験では、『直近2年間の平均配当金額』と『10%の利率で還元』の部分を覚えておいてください。この中で、10%の利率で還元という部分がよくわからないと思いますので、図を使って説明したいと思います。

「10%の利率で還元」の意味

上図のように、ある会社の1株当たりの株価が1,000円で、その会社の配当金が年間100円出るとします。そうすると、この株は配当利回り(配当の利率)10%ということになります(年間配当金/株価 = 配当利回り)。今この株を1,000円で買い、毎年100円の配当金を得ることができれば、10年で元が取れる計算になります。

では、配当金から株価を求めるにはどうすればいいかというと、配当金を配当利回り(利率)で割ることで株価を求めることができます(1株当たりの株価 = 年間配当金/配当利回り)。配当還元方式は、10%の利率で還元して株価を求めようとする方式なので、配当利回りの部分に10%を当てはめます。つまり、株価を求める計算式は『年間配当金/10%』となります。

配当還元方式は、直近2年間の平均配当金額を用いることが条件なので、先ほどの式を修正すると『直近2年間の平均配当金額/10%』となります。

年間配当金/配当利回り = 1株当たりの株価

【直近2年間の平均配当金額が100円だった場合】

100円/10% = 1,000円

補足

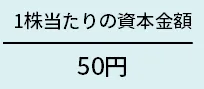

配当還元方式の計算式の中に、『1株当たりの資本金額 / 50円』という式が入っていますが、これは会社の規模に合わせて株式の評価額を調整するのになります。

一概に言えませんが、規模の大きな会社ほど資本金額が大きくなりますので、大きい会社ほど評価額が上がるような補正が付け加えられています。

まとめ

今回は、配当還元方式について学習しました。

ここでは、『直近2年間の平均配当金額』と『10%の利率で還元』のキーワードをしっかり覚えていきましょう。