![[株式] 併用方式](https://financial-textbook.com/wp-content/uploads/2024/08/eyecatch_115.webp)

このレクチャーでは、併用方式について学習します。

Table of Contents(目次)

このレクチャーの全体図

概要

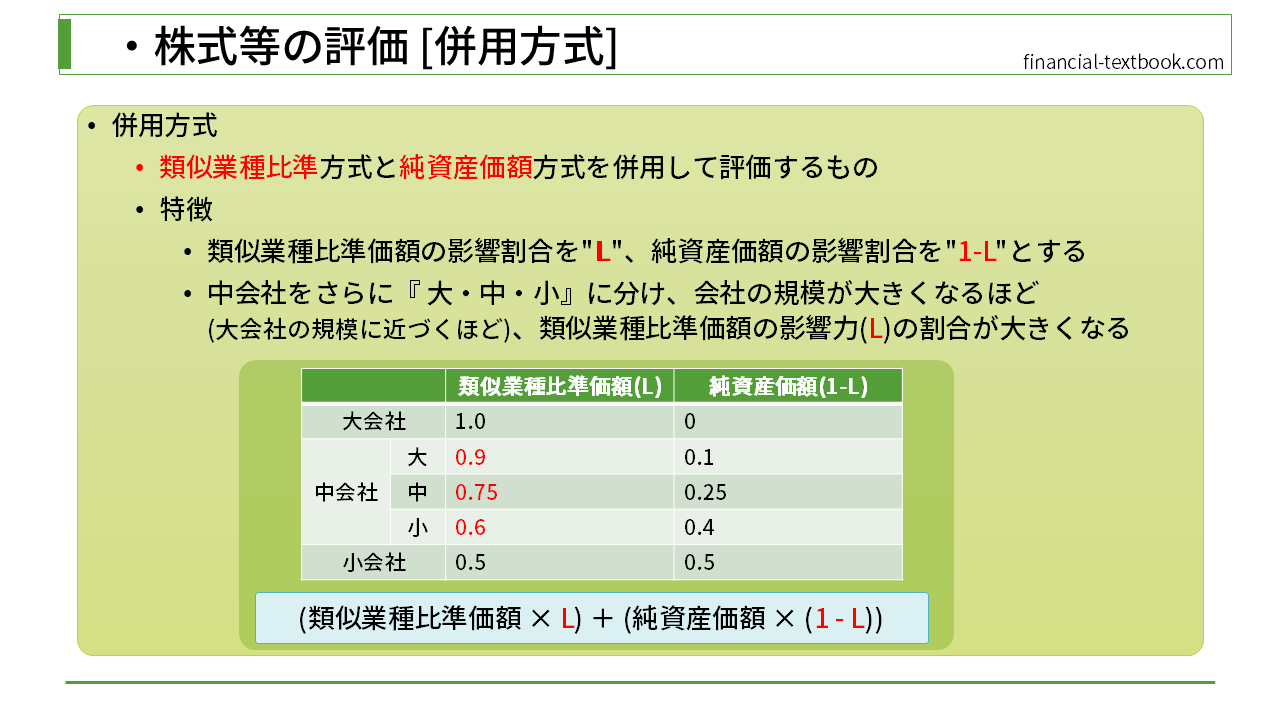

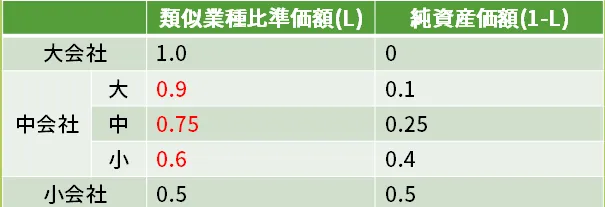

併用方式とは、類似業種比準方式と純資産価額方式を併用して評価するもので、中会社と小会社で選択できる方式になります。(大会社は類似業種比準方式か純資産価額方式のいずれかのみで併用方式は使えない。)

特徴は、類似業種比準価額の影響割合を"L" 、純資産価額の影響割合を"1-L"として計算します。そして、中会社をさらに大・中・小に分け、会社の規模が大きくなるほど(つまり大会社の規模に近づくほど)類似業種比準価額の影響割合(Lの値)が大きくなります。

影響割合

まず、大会社は併用方式を使えないことを考えると、類似業種比準価額の影響力(Lの値)を1.0と考えることができます。(分かりやすく整理するため、敢えて表に書き記してます)

続いて、中会社は大・中・小と細分化し、類似業種比準価額の影響力(Lの値)は、規模が大きいものから順に、0.9・0.75・0.6となります。

そして、小会社で併用方式を使う場合は、類似業種比準価額と純資産価額はそれぞれ0.5となります。

まとめ

今回は、併用方式について学習しました。

割合を覚えるのは大変なので、なるべく最小限の労力で1点取れるようにしましょう。

覚える優先順位としては、まず類似業種比準価額の影響力(Lの値)が、大会社は1.0・小会社は0.5であることを覚えます。そして中会社の"中"は1.0と0.5のちょうど真ん中、0.75になります。

中会社の"大"は大会社の1.0から0.1を引いた0.9となり、

中会社の"小"は小会社の0.5から0.1を足した0.6となります。

公式で表されるものではないので、ある程度は力業で覚えるしかないのですが、なるべく最小限の労力で覚えられるような工夫をしてみましょう。