![[株式] 純資産価額方式](https://financial-textbook.com/wp-content/uploads/2024/08/eyecatch_114.webp)

このレクチャーでは、純資産価額方式について学習します。

このレクチャーの全体図

概要

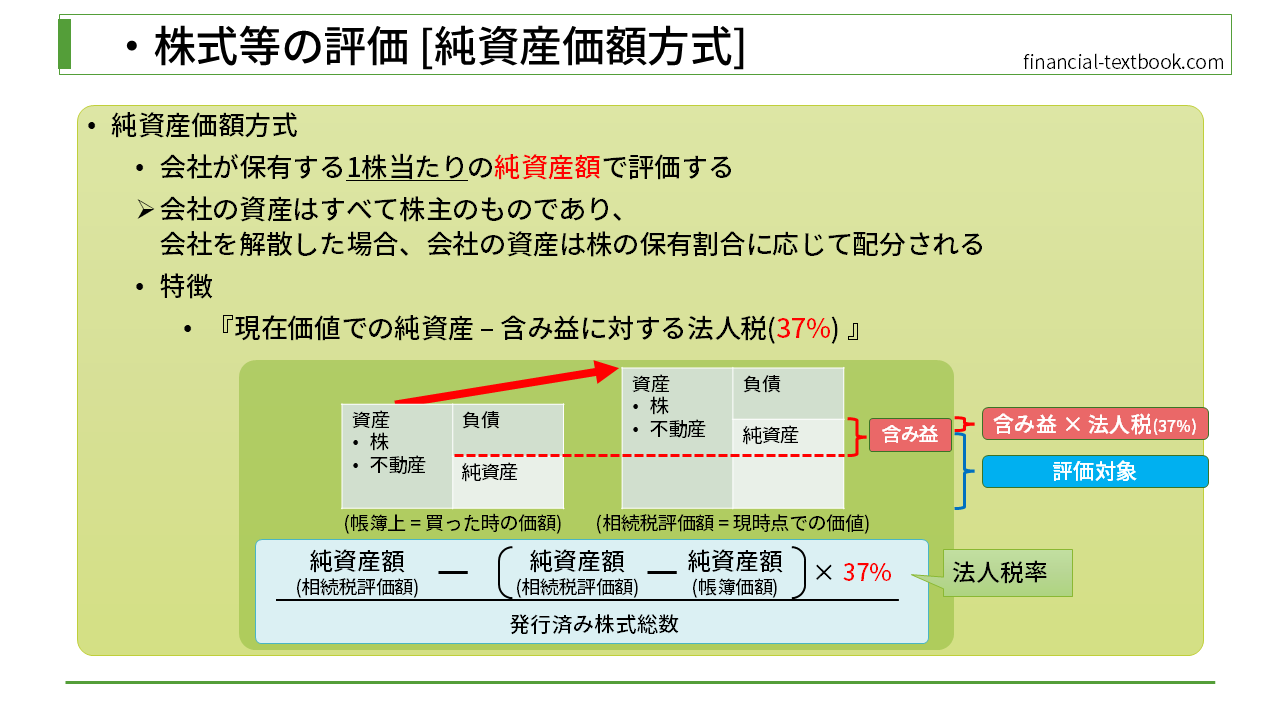

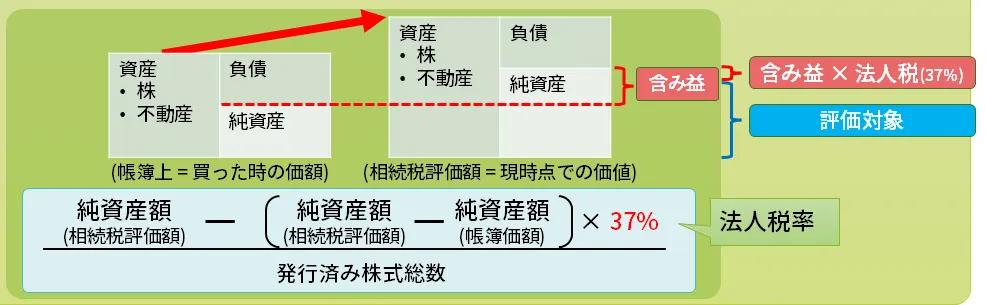

純資産価額方式とは、会社が保有する1株当たりの純資産額で評価する方式です。

なぜこのような方式を採用するかというと、会社の資産は全て株主のものであり、会社を解散した時には、株の保有割合に応じて、会社の資産が分配されるからです。ですので、株式を取得した者が同族株主である場合は、会社の規模に関わらずこの純資産価額方式で評価額を出すことができます。

計算式の概要

この式の意味するところは、分子の『相続時点での純資産 - 含み益に対する法人税(37%)』を、発行済みの株式総数で割ることで、1株当たりの純資産額が計算できるということです。

計算式の中で、特に分子部分(『相続時点での純資産 - 含み益に対する法人税(37%)』)の理解が必要ですので、詳しく解説します。

分子の解説

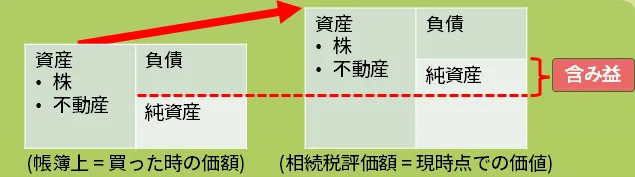

先に、『含み益に対する法人税(37%)』部分の解説ですが、まず、『相続税評価額の純資産額』から『帳簿価額の純資産額』を引きます。帳簿価額というのは、株や不動産などの資産を買った時の価額の事を言いいます。下図のように、株や不動産が相続時点で値上がりしていた場合は、"相続時点での価値"から"帳簿価格"を引くことで"含み益"を算出することができます。

現時点で株や不動産を売却すると、どれくらいの利益が出るかを計算して求めたもので、売却して利益が確定しているわけではないので"含み益"という言い回しをします。

そして、含み益に対して法人税(37%)を計算します。

よって、分子の式全体としては、『相続時点での純資産 - 含み益に対する法人税(37%)』を計算していることになります。

なぜこのような計算をしているのかというと、単純に現在価値のみで評価してしまうと、資産を売却したときに支払わないといけない法人税分も評価対象になってしまい、納税者側に不利になってしまいます。そのため、将来的に支払う可能性のある法人税分を引いて評価できるような計算式になっています。

まとめ

今回は、純資産価額方式について学習しました。

分子の部分の計算式は一見難しそうに見えますが、要素を分解して考えるとわかりやすいです。全体の概要を覚えておけば、そこから回答を導き出せるかと思いますので、まずは細かいところより全体像を覚えることを優先しましょう。