![[株式] 類似業種比準方式](https://financial-textbook.com/wp-content/uploads/2024/08/eyecatch_113.webp)

このレクチャーでは、類似業種比準方式について学習します。

FP2級の試験では、計算式を解く問題は出てこないと割り切って大丈夫かと思いますが、類似業種比準方式の概要と特徴は問われるので、しっかり覚えておきましょう。

Table of Contents(目次)

このレクチャーの全体図

概要

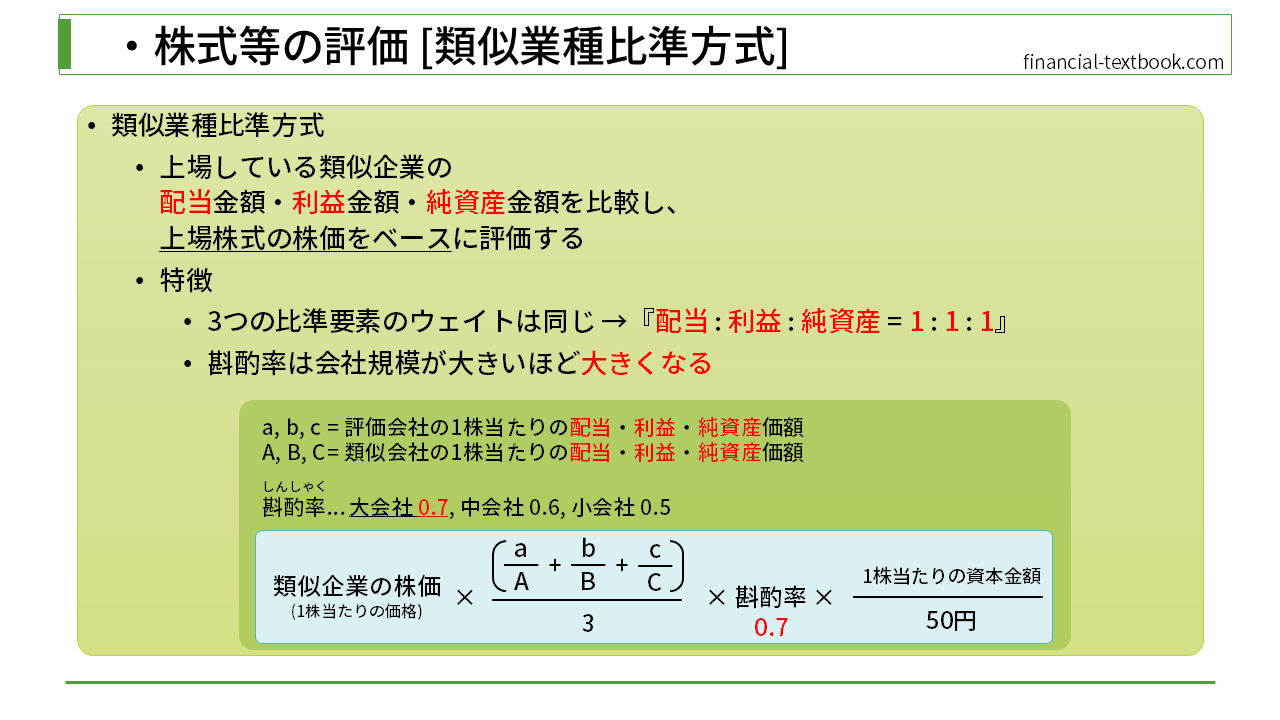

類似業種比準方式とは、上場している類似企業の配当金額・利益金額・純資産金額を比較し、上場株式の株価をベースに評価する方式になります。規模が大きな会社であれば、上場している会社と比較することで客観的に価値を算出できるため、この方式が使われます。

計算式の中身

計算式を細かく覚える必要はありませんが、大まかにどのような計算が組み込まれているのかを知ることで、この方式の概要や特徴を記憶しやすくなるかと思います。

特徴

この方式の特徴は2つあります。

1つめは、配当・利益・純資産の各比準要素のウエイトは同じ(1:1:1)であることです。

2つめは、この方式では斟酌率(しんしゃくりつ)という値をかけ合わせるのですが、この係数は会社の規模が大きいほど大きくなります。

配当・利益・純資産の比率

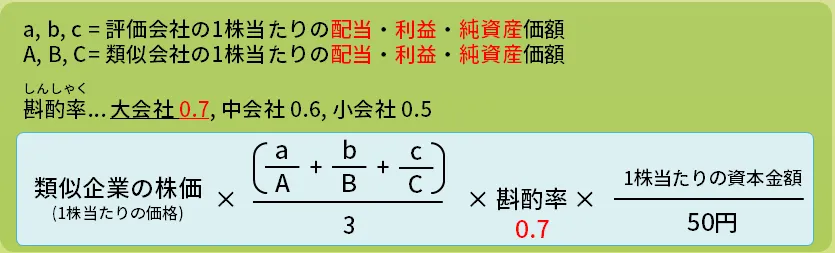

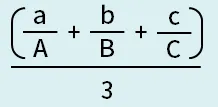

配当・利益・純資産のそれぞれの1株当たりの価格を、評価会社と類似会社とで、比較するための式が組み込まれています。

計算式の、小文字のa,b,cが、評価会社の1株当たりの配当・利益・純資産価額を表しており、大文字のA,B,Cが類似会社の1株あたりの配当・利益・純資産価額を表しています。

それぞれの1株当たりの価格の比率を足し合わせ、3で割ってます。つまり、配当・利益・純資産の各比準要素を、同じウエイト(1:1:1)で計算しているということになります。

斟酌率

計算式の中に、斟酌率(しんしゃくりつ)があります。

大会社で0.7、中会社で0.6、小会社で0.5になります。つまり、大会社ほど、上場企業の類似企業に寄せた評価となるように調整され、小会社の場合は0.5(50%)の評価で済むようになっています。

資本金額による調整

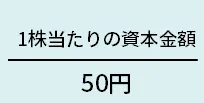

最後に、1株当たりの資本金額を50円で割っている部分があります。

これは、評価会社の規模を表しているものだと思ってください。一概には言えないものの、大会社ほど資本金額が大きくなる傾向にあるので、その規模に応じて評価額を調整しています。

まとめ

今回は、類似業種比準方式について学習しました。

計算式をすべて覚える必要はありませんが、どんな特徴があるのかを知っておけば、FP2級試験では十分対応できますので、概要をしっかり押さえておきましょう。

![[株式] 上場株式の評価](https://financial-textbook.com/wp-content/uploads/2024/08/eyecatch_111-150x150.webp)