![[株式] 取引相場のない株式の評価(概要)](https://financial-textbook.com/wp-content/uploads/2024/08/eyecatch_112.webp)

このレクチャーでは、取引相場のない株式の評価についての概要を学習します。

Table of Contents(目次)

このレクチャーの全体図

概要

『取引相場のない株式』は、上場株式のような客観的な株価が付いておらず、別の評価方法を使う必要があります。

厳密ではないのですが、FP2級試験対策としては、『取引相場のない株式』とは"証券取引所に上場していない株式(非上場企業)"のことを指しているとイメージすれば十分かと思います。

補足すると、取引相場のない株式の中には、『日本証券業協会の内規によって登録銘柄として登録されている株式/ 店頭管理銘柄として指定されている株式』などが存在します。

4つの評価方式

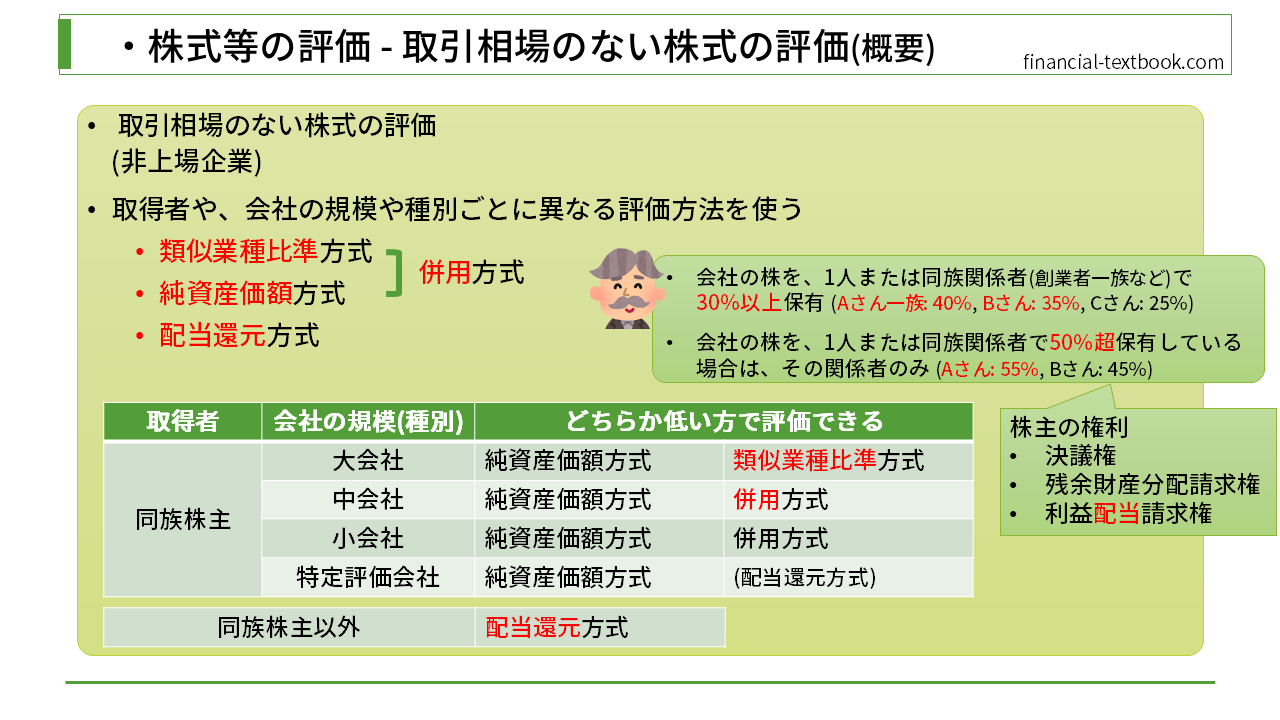

取引相場のない株式の評価方式は4つあります。

- 類似業種比準方式

- 純資産価額方式

- 配当還元方式

- 類似業種比準方式と純資産価額方式の併用方式

これらの方式の詳しい説明は、次以降のレクチャーで詳しく説明します。ここでは、4つの方式があるということを確認してください。

評価方式の使い分け

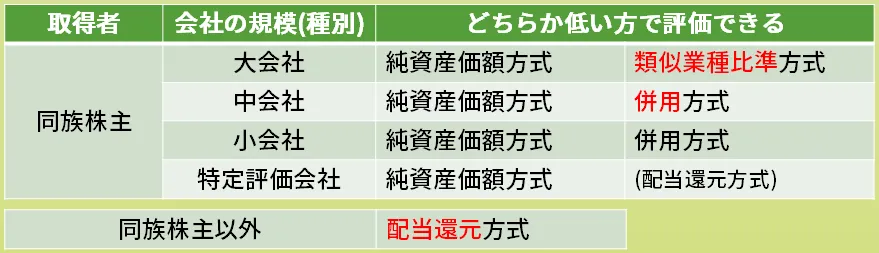

次に取得者と会社の規模種別によって、どの方式を使うのかを表にまとめました。

どの評価方式を使うのかは、(1)同族株主かどうか、(2)会社の規模・種別によって変わります。

同族株主かどうか

どの評価方式を使うかを考えるときに、まずは同族株主かどうかを確認します。

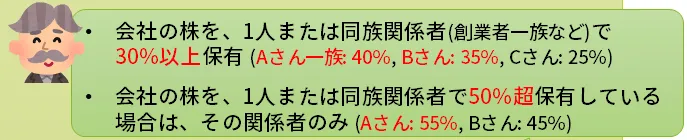

同族株主とは、会社の株を1人または同族関係者(創業者一族など)で30%以上保有している人たちのことを言います。例えば、Aさん一族で40%、Bさんが1人で35%、Cさんが25%と株を持っていた場合、Aさん一族とBさんが同族株主とみなされます。

また、会社の株を1人または同族関係者で50%を越えて保有している場合は、"その関係者のみ"が同族株主とみなされます。ですので、Aさん55%、Bさん45%の保有割合の場合、Aさんが50%を超えて株を持っているので、Aさんだけが同族株主ということになります。

なぜ、このように株の保有比率によって区別するのかというと、会社の経営方針は株の保有比率によって決まり、多くの決議は株主の過半数で採決されます。

一部の、特に重要な議案は2/3以上の賛成が必要な場合もありますが、ほとんどは過半数、つまり50%超の賛成で決議されます。

ですので、50%超の株を保有している人がいると、それ以外の人は実質的に経営に参加できないということになります。また、50%を超えていなくても、複数人が30%を超える株式を持っていると、その人たちだけで経営方針などが決まってしまうということになります。

ですので、そのような"経営に参加できる個人または同族関係者たち"と、それ以外の人たちで株式の評価方式を分けることになります。

同族株主の場合の区分け

同族株主が取得した株の評価は、会社の規模・種別によって分けていきます。会社の規模によって、大会社・中会社・子会社と分けます。また、特定評価会社という、総資産に占める土地や株式の割合が一定以上の会社についても、評価方式が区別されます。

全ての規模・種別で使用される方式(純資産価額方式)

純資産価額方式は、会社の規模・種別に関わらず使うことができます。これは、会社が保有する1株当たりの純資産額で評価する方法になります。

この純資産価額方式と、会社の規模・種別ごとに使用できるもう1つの方式を比べて、納税義務者がどちらか低い方で評価することになります。

他の市販のテキストの中には、『原則として"〇〇方式が使われる』という書き方をしているものがあり、当該法令のタイトルにも"取引相場のない株式の評価の原則"と書いてあるのですが、優先順位があるわけではないので注意してください。

例えば、大会社の場合は『原則的には類似業種比準方式で評価する』とだけ書いてあるテキストがあります。しかし厳密には、類似業種比準方式と純資産価額方式をそれぞれ評価した上で、納税義務者が低い方を選択することができます。(低い方を選択することで、相続税を抑えることができます)

多くの場合、大会社は類似業種比準方式のほうが評価額が低くなる傾向があるのと、FP試験対策としてはこの覚え方でも問題ないのかもしれませんが、厳密には違うので、注意しましょう。

大会社(類似業種比準方式)

大会社の場合は、純資産価額方式もしくは類似業種比準方式を使い、どちらか低い方の方式を使うことができます。

類似業種比準方式とは、上場している類似企業の配当金額・利益金額・純資産金額を比較し、上場株式の株価をベースに評価する方式です。規模が大きな会社であれば、上場している会社と比較して評価することが可能なため、この方式が採用されます。

中会社・小会社(併用方式)

併用方式は、純資産価額方式と類似業種比準方式を併用する方法になります。

中会社の場合、併用する割合は規模により変わり、規模が大きくなるにつれて類似業種比準方式のウエイトが大きくなります(詳細は専用のレクチャーで解説します)。小会社の場合は"50:50"で一律です。

特定評価会社

特定評価会社の場合、原則的に純資産価格方式でのみ評価されます。しかし、一定の場合に限り配当還元方式が使われることがあります。

同族株主以外の場合

同族株主以外が取得した場合は配当還元方式でのみ評価します。配当還元法というのは、『その株式を保有することで、どれくらい配当金がもらえるのか』を基準にして、株式の評価を行います。

同族株主以外は、基本的に経営に参加することができません。株主の権利として、決議権・残余財産分配請求権・利益配当請求権があるのは、金融資産運用の分野で学習したかと思います。

しかし、同族株主以外は株の保有割合が少ないため、決議権を行使したところで経営には参加できませんし、残余財産分配請求権は会社が倒産したり解散した時にのみ効力を発するものになります。ですので、同族株主以外の人が非上場株式を持つメリットは、配当金をもらう事しかないのです。

ですので、配当還元方式のみで株式の評価を行なうことになります。

まとめ

今回は、取引相場のない株式の評価についての概要を学習しました。

4つの評価方式と、その組み合わせをしっかり覚えましょう。

![[株式] 上場株式の評価](https://financial-textbook.com/wp-content/uploads/2024/08/eyecatch_111-150x150.webp)