このレクチャーでは、小規模宅地などの課税価格の特例の具体的な計算について学習します。

Table of Contents(目次)

このレクチャーの全体図

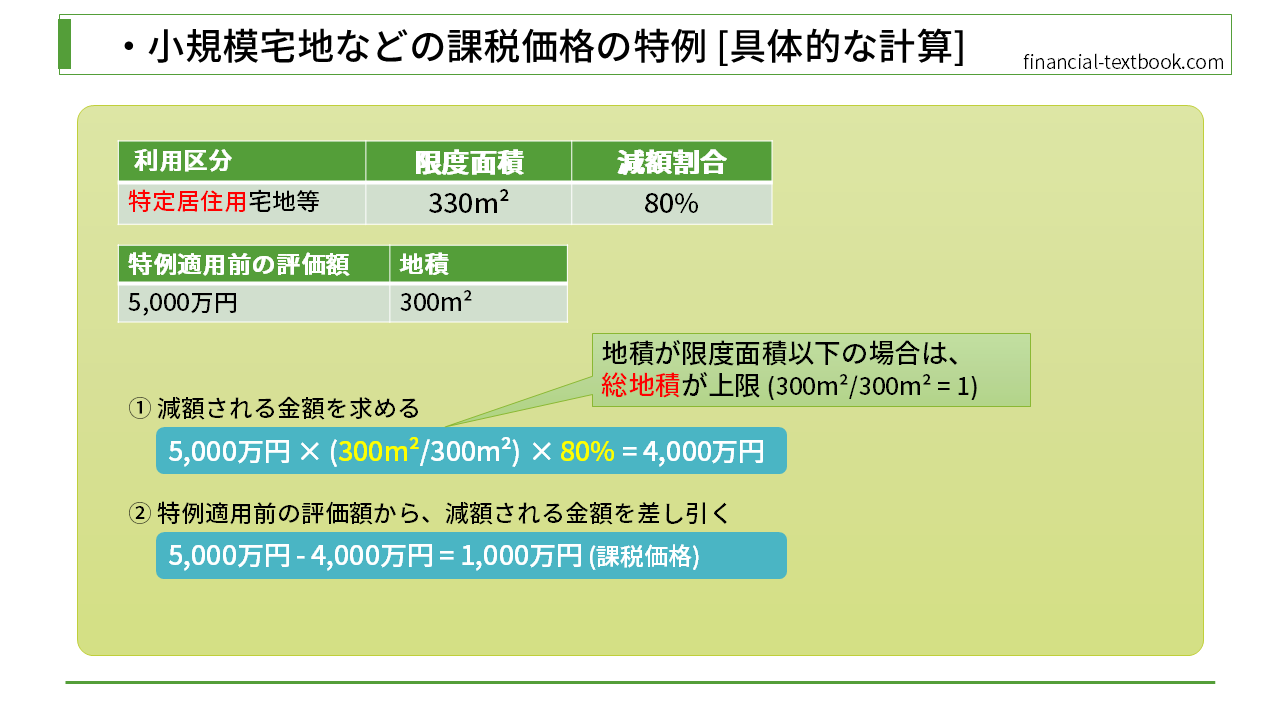

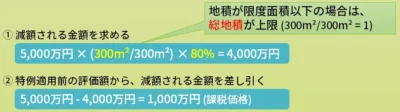

特定居住用宅地 (例1)

まずは、利用区分が特定居住用宅地の場合の計算方法を学習します。今回の宅地は、特例適用前の評価額5,000万円、地積300㎡の土地だとします。特定居住用宅地の限度面積は330㎡ですので、限度面積より小さい土地となります。

まず、減額される金額を求めます。地積が限度面積以下の場合は、総地積が上限になります。ですので、5,000万円に(300m²/300m²)を掛け、そして80%を掛けて求めます。計算結果は4,000万円になります。

5,000万円 × (300m²/300m²) × 80% = 4,000万円

次に、課税価格を求めます。課税価格は、特例適用前の評価額(5,000万円)から、減額される4,000万円を引きます。計算すると1,000万円という計算結果を得ることができます。

5,000万円 - 4,000万円 = 1,000万円 (課税価格)

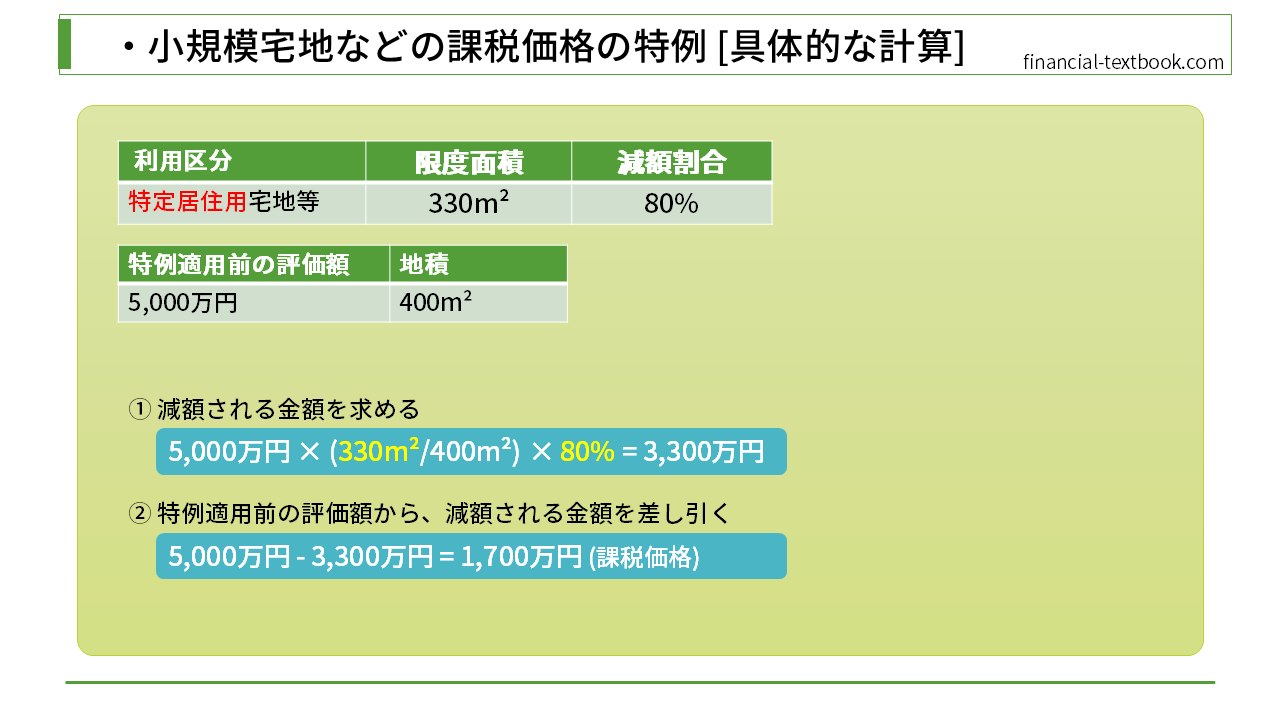

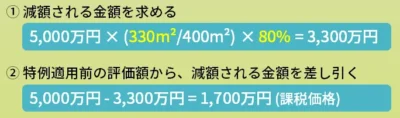

特定居住用宅地 (例2)

例2は、先ほどと同じ特定居住用宅地ですが、地積が限度面積を超える400㎡の土地の場合の計算を解説します。

土地の面積が限度面積を超えている場合は、減額できる土地の面積の割合ををかけます。

まず、減額される金額を求めます。評価額5,000万円に(330㎡/400㎡)を掛けます。そして80%を掛けて求めます。計算結果は3,300万円になります。

5,000万円 × (330m²/400m²) × 80% = 3,300万円

次に、課税価格を求めます。課税価格は、特例適用前の評価額(5,000万円)から、減額される3,300万円を引きます。計算すると1,700万円という計算結果を得ることができます。

5,000万円 - 3,300万円 = 1,700万円 (課税価格)

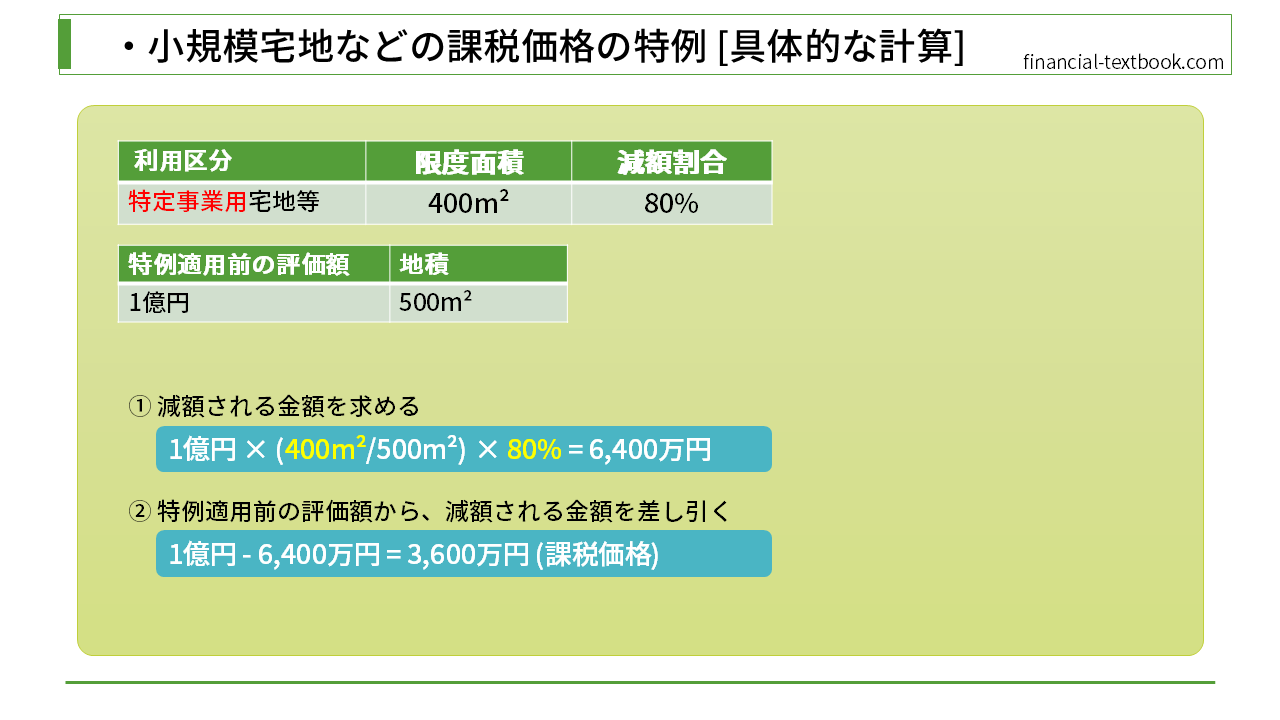

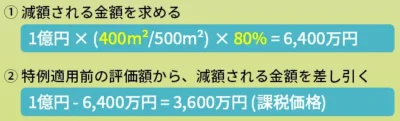

特定事業用宅地等 (例3)

例3は、特定事業用宅地について解説しますが、基本的な計算方法は特定居住用宅地と同じになります。限度面積が先ほどの例と違うので注意が必要です。

今回の例は、特例適用前の評価額が1億円、地積が限度面積を超える500㎡の土地の場合の計算を解説します。

土地の面積が限度面積を超えている場合は、減額できる土地の面積の割合ををかけます。

まず、減額される金額を求めます。評価額1億円に(400㎡/500㎡)を掛けます。そして80%を掛けて求めます。計算結果は6,400万円になります。

1億円 × (400m²/500m²) × 80% = 6,400万円

次に、課税価格を求めます。課税価格は、特例適用前の評価額(1億円)から、減額される6,400万円を引きます。計算すると3,600万円という計算結果を得ることができます。

1億円 - 6,400万円 = 3,600万円 (課税価格)

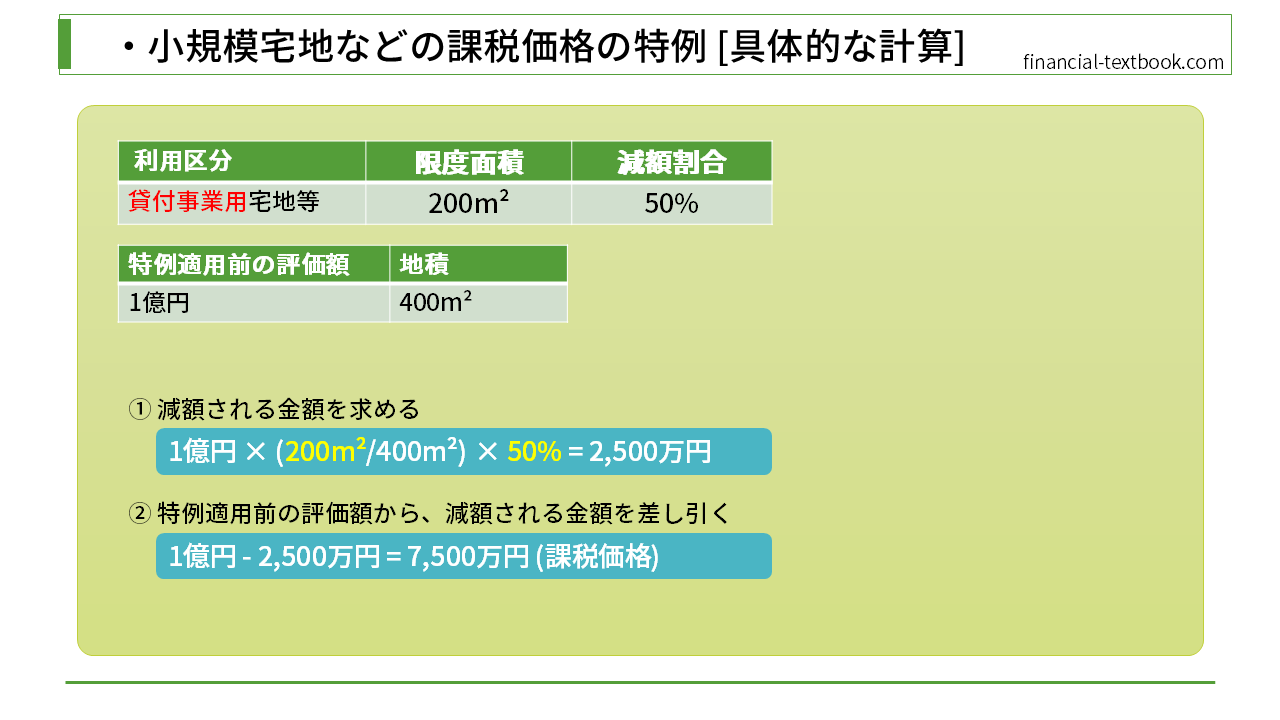

貸付事業用宅地等 (例4)

例4は、貸付事業用宅地について解説します。限度面積と減額割合が他の例と違うので注意が必要です。

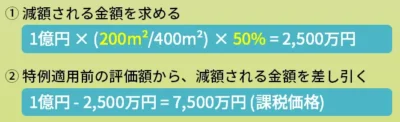

今回の例は、特例適用前の評価額が1億円、400㎡の土地の場合の計算を解説します。

まず、減額される金額を求めます。評価額1億円に(200㎡/400㎡)を掛けます。そして50%を掛けて求めます。計算結果は2,500万円になります。

1億円 × (200m²/400m²) × 50% = 2,500万円

次に、課税価格を求めます。課税価格は、特例適用前の評価額(1億円)から、減額される2,500万円を引きます。計算すると7,500万円という計算結果を得ることができます。

1億円 - 2,500万円 = 7,500万円 (課税価格)

まとめ

今回は、小規模宅地などの課税価格の特例の具体的な計算について学習しました。計算手順はワンパターンなのですが、限度面積や減額割合を覚えておかないと正しい計算結果を得ることができないので、細かいところですが、覚えておきましょう。