このレクチャーでは、『小規模宅地などの課税価格の特例』について学習します。このレクチャーで特例の概要・要件を解説し、次のレクチャーで具体的な計算について学習します。

Table of Contents(目次)

このレクチャーの全体図

概要

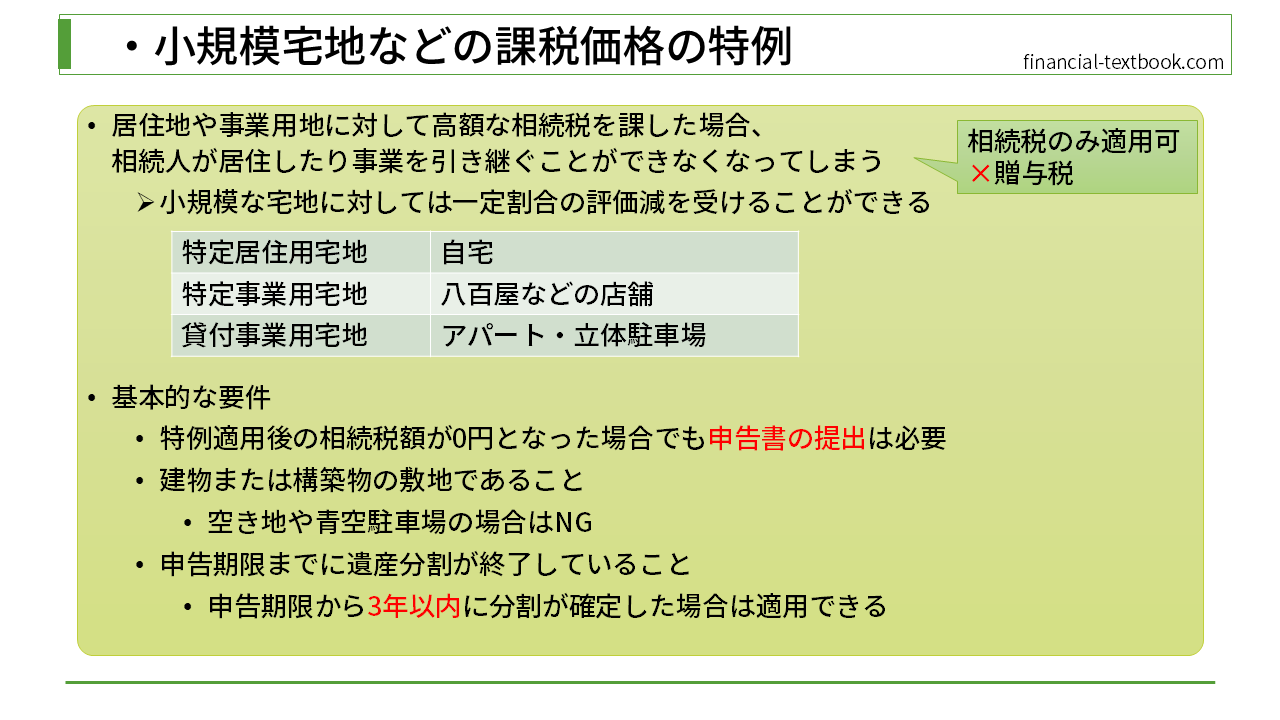

小規模宅地などの課税価格の特例は、居住地や事業用地に対して高額な相続税を課した場合に、相続人が居住したり事業を引き継ぐことができなくなってしまうことを防ぐための特例になります。ですので、相続税のみ適用可能で、贈与税は適用できないので注意が必要です。

特例を使うことができる宅地

特例を使うことができる宅地は、次の通りです。

- 特定居住用宅地

- 「自宅」などが当てはまります

- 特定事業用宅地

- 「八百屋」のような店舗が当てはまります

- 貸付事業用宅地

- 「賃貸アパート」や「立体駐車場」などが当てはまります

なお、"特定"とついている宅地については、軽減される土地の面積の上限やパーセンテージが大きくなります。(後述)

基本的な要件

基本的な要件は次の通りです。

- 特例適用後の相続税額が"0円"となった場合でも申告書の提出は必要

- 課税財産に対して特例を使うことで0円にすることができるので、特例を使わなかったり、申告書を提出し忘れた場合、特例を適用されていない評価額で課税されてしまいます。

- 建物または構築物の敷地であること

- 空き地や青空駐車場の場合はNGです。ただし、立体駐車場(貸付事業用宅地)のように何かしら構造物があれば認められます。

- 申告期限までに遺産分割が終了していること

- もし、申告期限までに遺産分割が終了しなかった場合は、一旦特例を受けずに相続税の申請をします。その後、3年以内に分割が確定した場合に改めて申請し直します。その時に、この特例を適用することができます。

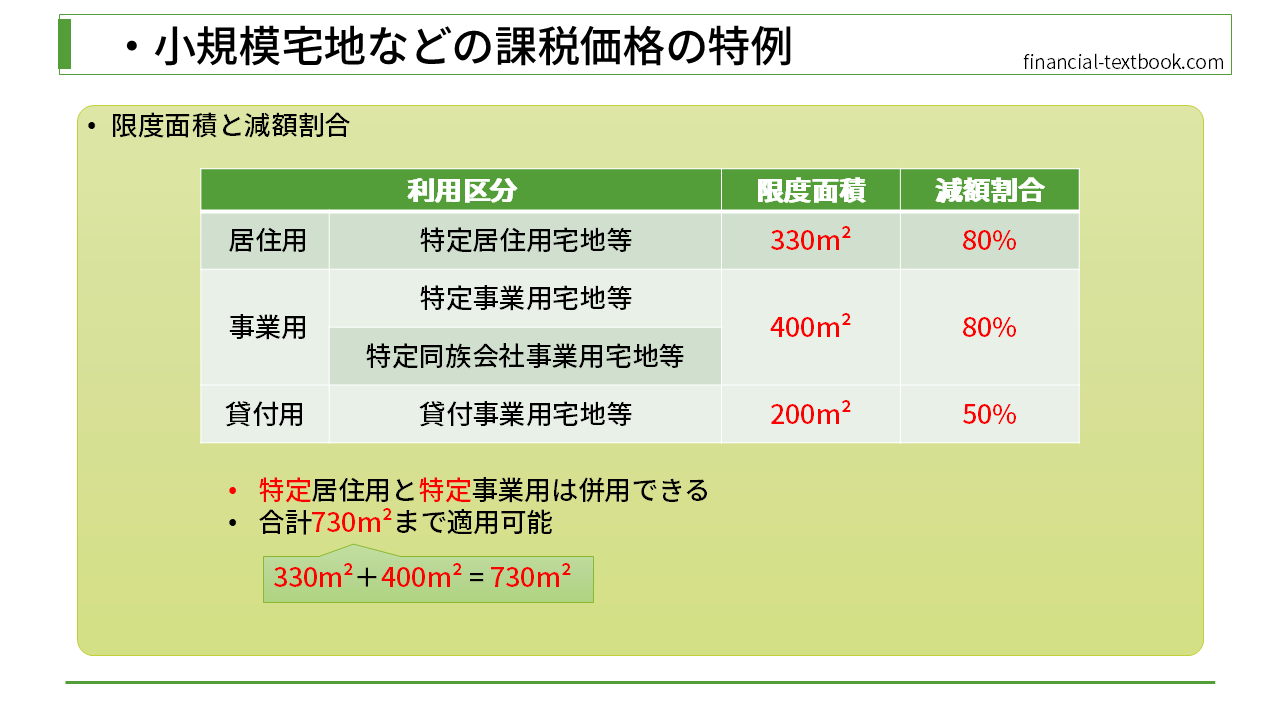

限度面積と減額割合

上図の表の通り、名前に特定が入っている宅地については、減額割合が80%と大きくなっているのが確認できるかと思います。また、限度面積に関しても貸付事業用宅地に比べると大きくなっています。

居住用

特定居住用住宅については、面積330㎡までの部分が80%の減額になります。

330㎡などの数値は特に意味のない数字になるので覚えるしかありません。

事業用

特定事業用宅地や、特定同族会社事業用宅地についてですが、面積400㎡までの部分が80%の減額になります。事業用なので、特定居住用住宅に比べて限度面積が少し広くなっています。

貸付用

貸付事業用宅地については、面積200㎡までの部分が50%の減額になります。

併用について

特定居住用宅地と特定事業用宅地は併用することができます。限度面積330㎡と400㎡を足し合わせた、730㎡まで、この特例を適用することができます。

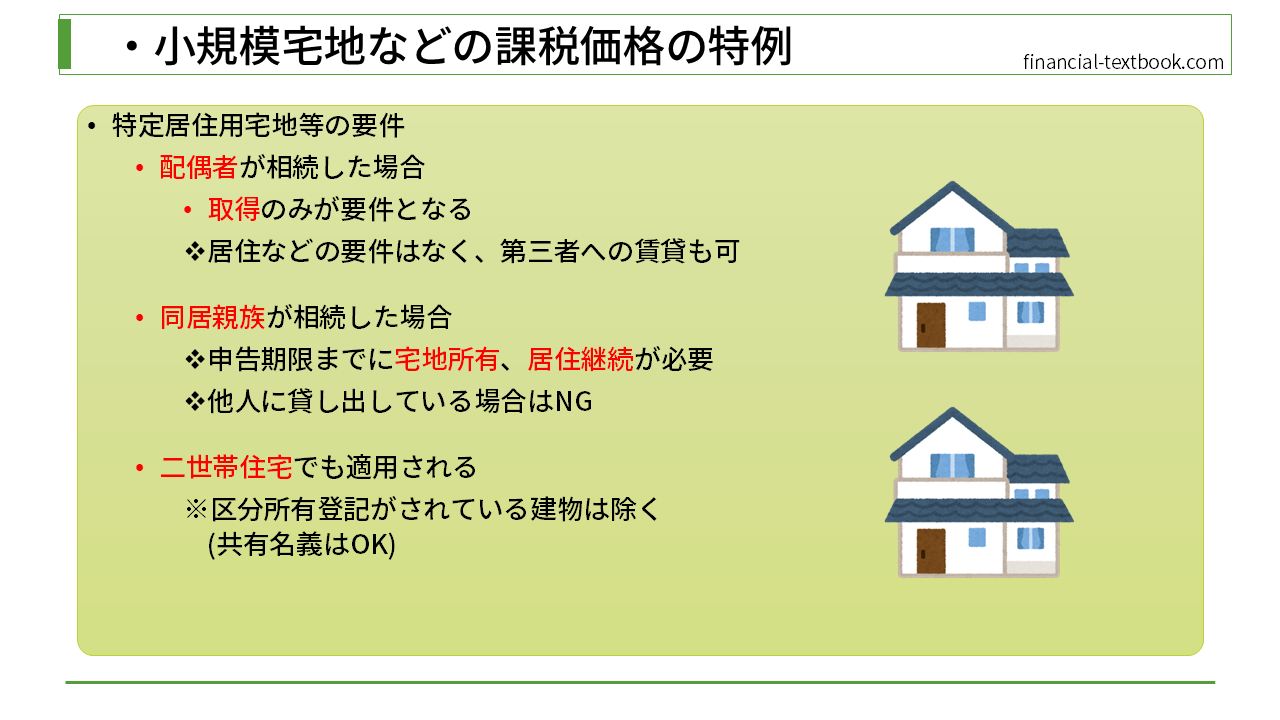

特定居住用宅地等の要件

配偶者が相続した場合

居住用宅地を配偶者が相続した場合は、配偶者が取得することが要件となります。ですので、自宅に居住していなくても特例が使えますし、第三者へ賃貸していても適用させることができます。

同居親族が相続した場合

同居親族が相続した場合は、申告期限までに宅地を所有し、居住継続していることが必要になります。ですので、他人に貸し出しているような場合はNGということになります。

2世帯住宅OK

特定住居用宅地は、2世帯住宅でも適用することができます。

ただし、区分所有登記がされている建物は除きます(1階と2階でそれぞれ区分所有登記がされているような場合)。

※ 1つの建物を共有名義として登録している場合はOKです。細かいですが、『共有名義はOK、区分所有登記はNG』と覚えておきましょう。

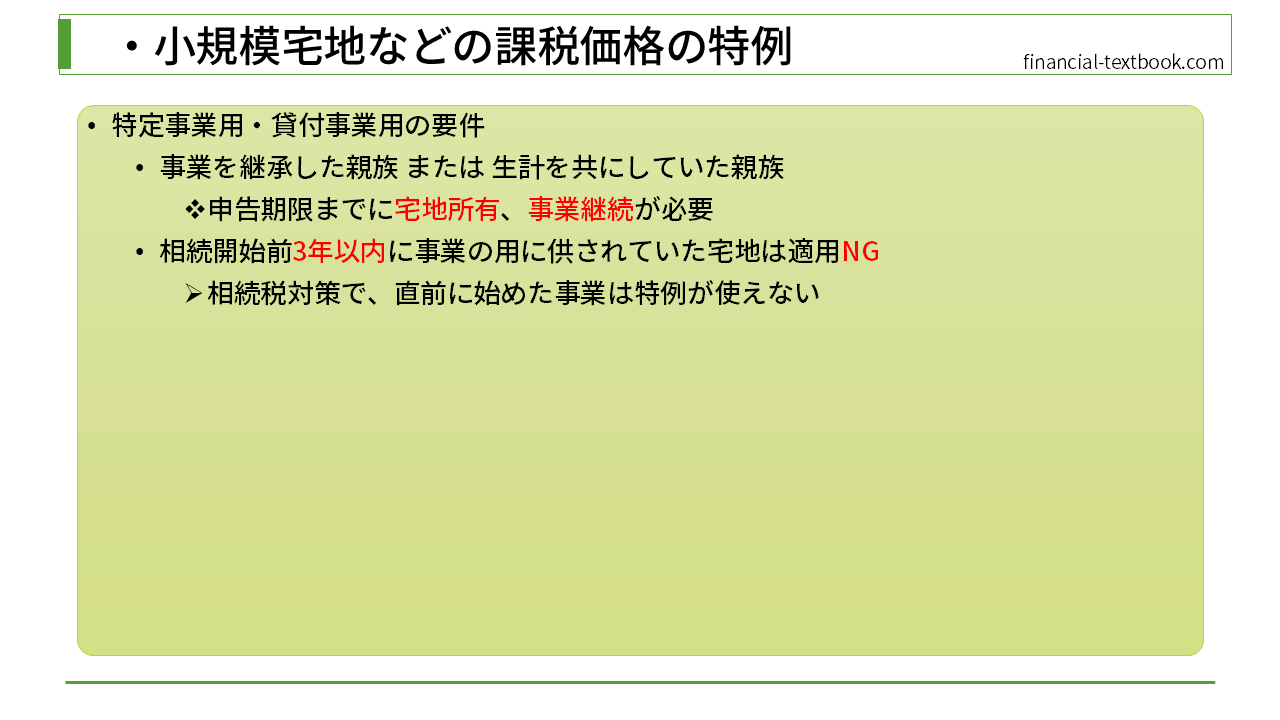

特定事業用・貸付事業用の要件

宅地を相続した者が、事業を継承した親族または生計を共にしていた親族に限ります。そして、申告期限までに宅地を所有し、事業継続が必要になります。

また、相続開始前3年以内に事業の用に供されていた宅地は適用NGになります(事業が開始したのが3年に満たないもの)。これは、相続直前に事業を始めて、相続対策されてしまうことを防ぐための要件になっています。ですので、この特例を使うためには3年以上前から事業を始めておかなければなりません。

まとめ

今回は、『小規模宅地などの課税価格の特例』について学習しました。細かい数字・年数などを覚えるのが大変ですが、頑張りましょう。次のレクチャーでは、具体的な計算について学習します。