このレクチャーでは、建物の評価について学習します。前回までのレクチャーでは、土地についての評価額の計算方法を学習しました。今回は建物の評価について学習します。

Table of Contents(目次)

このレクチャーの全体図

自用家屋

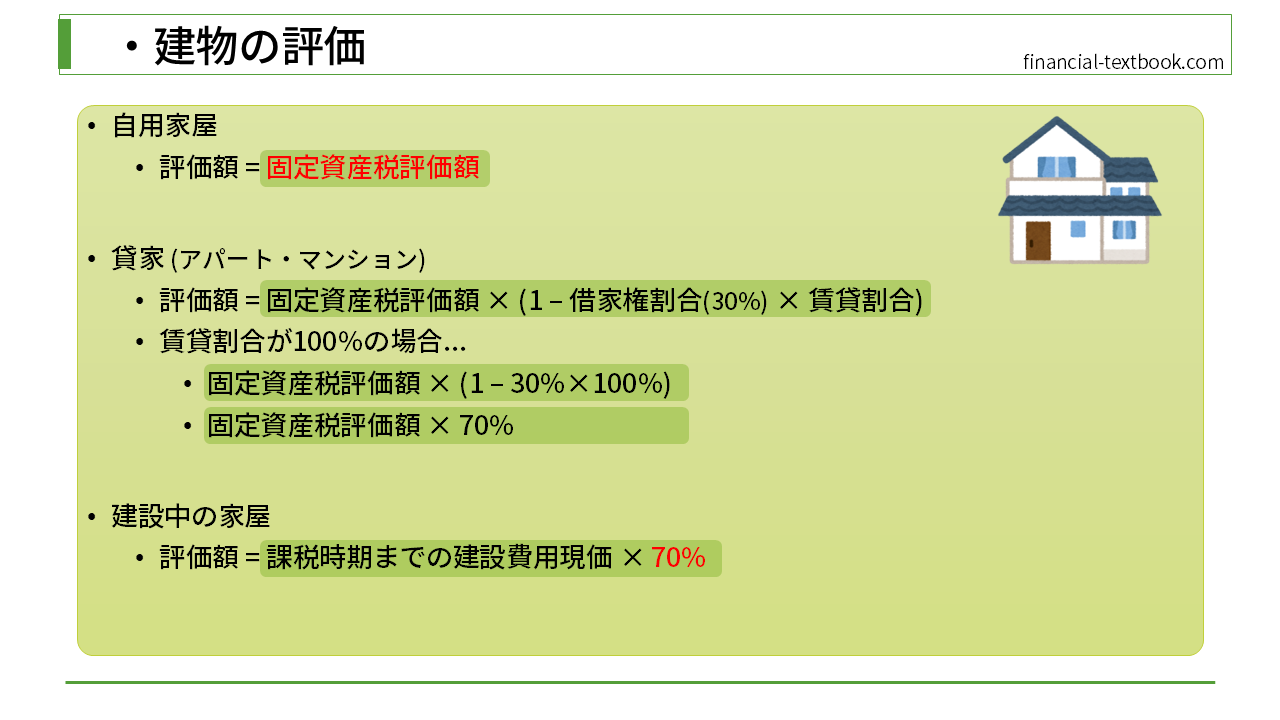

自用家屋(自分で使用するための住居)は、固定資産税評価額がそのまま評価額となります。

固定資産税評価額

固定資産税評価額は、固定資産税などを決める際の基準となる評価額のことです。

どのように土地や家屋を評価するかを定めた「固定資産評価基準」に基づいて、各市町村が個別に決める評価額のことをいいます。各自治体の担当者がひとつずつ確認して決定しています。

- 実際に取引された価格ではありません

- 家の構造 (鉄筋コンクリート・木造など)や規模により、評価が変わります

- 増築した場合は、評価額が上がる場合があります (各自治体の担当者が確認次第、反映されます)

貸家 (アパート・マンション)

貸家の評価額は、『固定資産税評価額×(1–借家権割合(30%)×賃貸割合)』となります。借家割合は30%で固定ですので、賃貸割合が100%の場合は『固定資産税評価額×(1–30%×100%)』となり、これを整理すると『固定資産税評価額×70%』となります。ですので、大体70%ぐらいの評価額になると覚えておくと良いかと思います。なお、賃貸割合が少なければ、100%に近い数字になっていきます。

建設中の家屋

建設中の家屋の評価額は『課税時期までの建設費用現価×70%』となります。相続開始時に建物が建設中であった場合、評価額を大きく下げることができます。(現金のまま相続するより、建物を建て始めた方が、相続税対策としては有効ということになります。)

まとめ

今回は、建物の評価について学習しました。

基本は『固定資産税評価額』を基準に考えるということ、貸家の場合は借家権と賃貸割合で評価が変わってくるということ、建設中の家屋については建設費用現価の70%にまで評価額を落とすことができるということを、それぞれ整理して覚えましょう。