![[土地] 宅地の分類と評価(概要)](https://financial-textbook.com/wp-content/uploads/2024/08/eyecatch_101.webp)

このレクチャーでは、宅地の分類と評価についての概要について学習します。

Table of Contents(目次)

このレクチャーの全体図

自用地

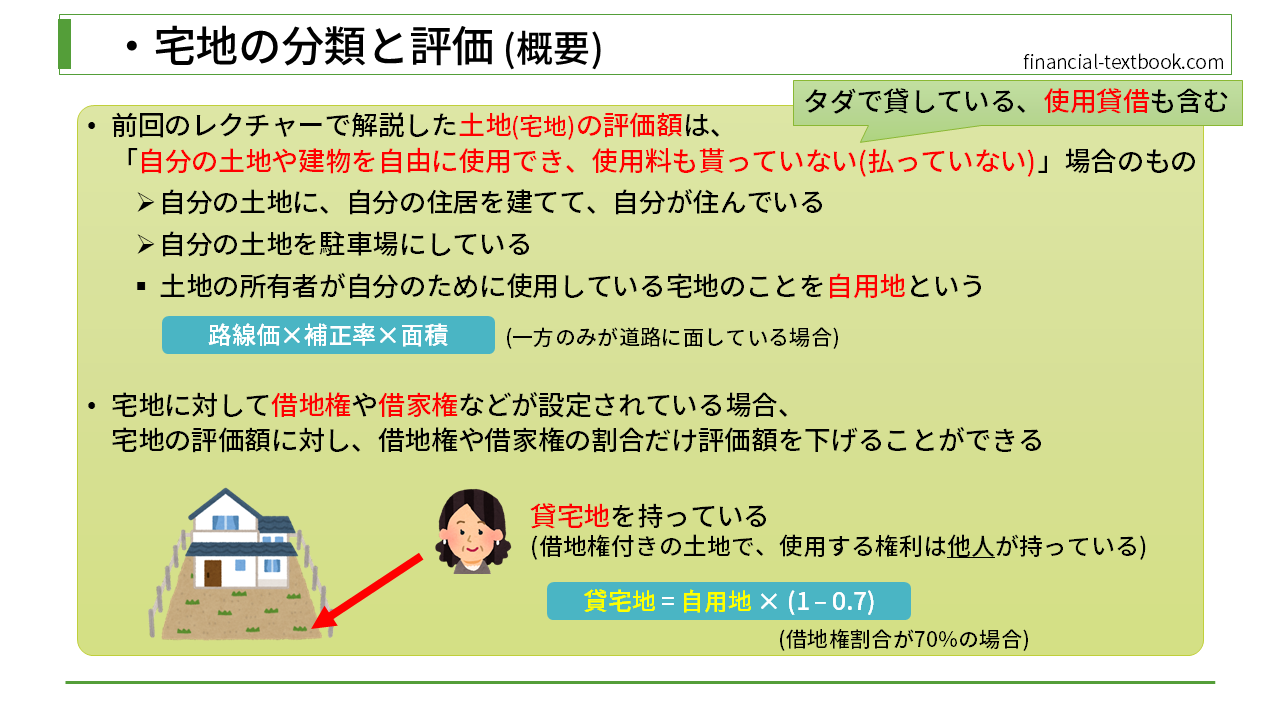

前回のレクチャーで解説した土地の評価額は、『自分の土地や建物を自由に使用でき、使用料も貰っていない(払っていない)』土地に対する評価額になります。ちなみに、他人に貸し出していたとしても、タダで貸している(使用貸借)場合も、この評価額になります。(使用貸借については不動産の分野で学習したかと思いますので、もう一度復習してみてください。)

具体的な例では、

- 自分の土地に、自分の住居を建てて、自分が住んでいる

- 自分の土地を駐車場にしている

といったケースがが挙げられます。

このように、土地の所有者が自分のために使用している宅地のことを自用地といい、自用地の評価額の計算方法は、前回のレクチャーで解説した通り『路線価×補正率×面積』(一方のみが道路に面している場合) となります。

借地権や借家権などが設定されている場合

宅地に対して、借地権や借家権などが設定されている場合は、宅地の評価額に対し借地権や借家権の割合だけ評価額を下げることができます。なぜかというと、借地権が設定されると、その土地の所有者であっても、土地を自由に使えなくなってしまいます(借地権をもっている他人が自由に使える状態にある)。ですので、その土地を活用することができなくなってしまっている分、評価を下げることができます。

例えば、下図のように、土地には借地権が設定されており、第三者の建物が立っているものとします。下図の女性が土地の所有者の場合、この女性は貸宅地を持っているということになります。(貸宅地とは、借地権付きの土地で、使用する権利は他人が持っているような土地のことを言います。)

この場合、貸宅地の評価額は次のような計算式で表されます (借地権割合が70%に設定されている場合)。

『貸宅地 = 自用地×(1–0.7) = 自用地×0.3 』

つまり、自用地の30% (1-70%)の評価額になります。

まとめ

今回は、宅地の分類と評価についての概要について学習しました。

次のレクチャーでは、より詳しい『宅地の分類』と、それらの評価方法について学習します。