このレクチャーでは、遺留分侵害額請求権について学習します。

Table of Contents(目次)

このレクチャーの全体図

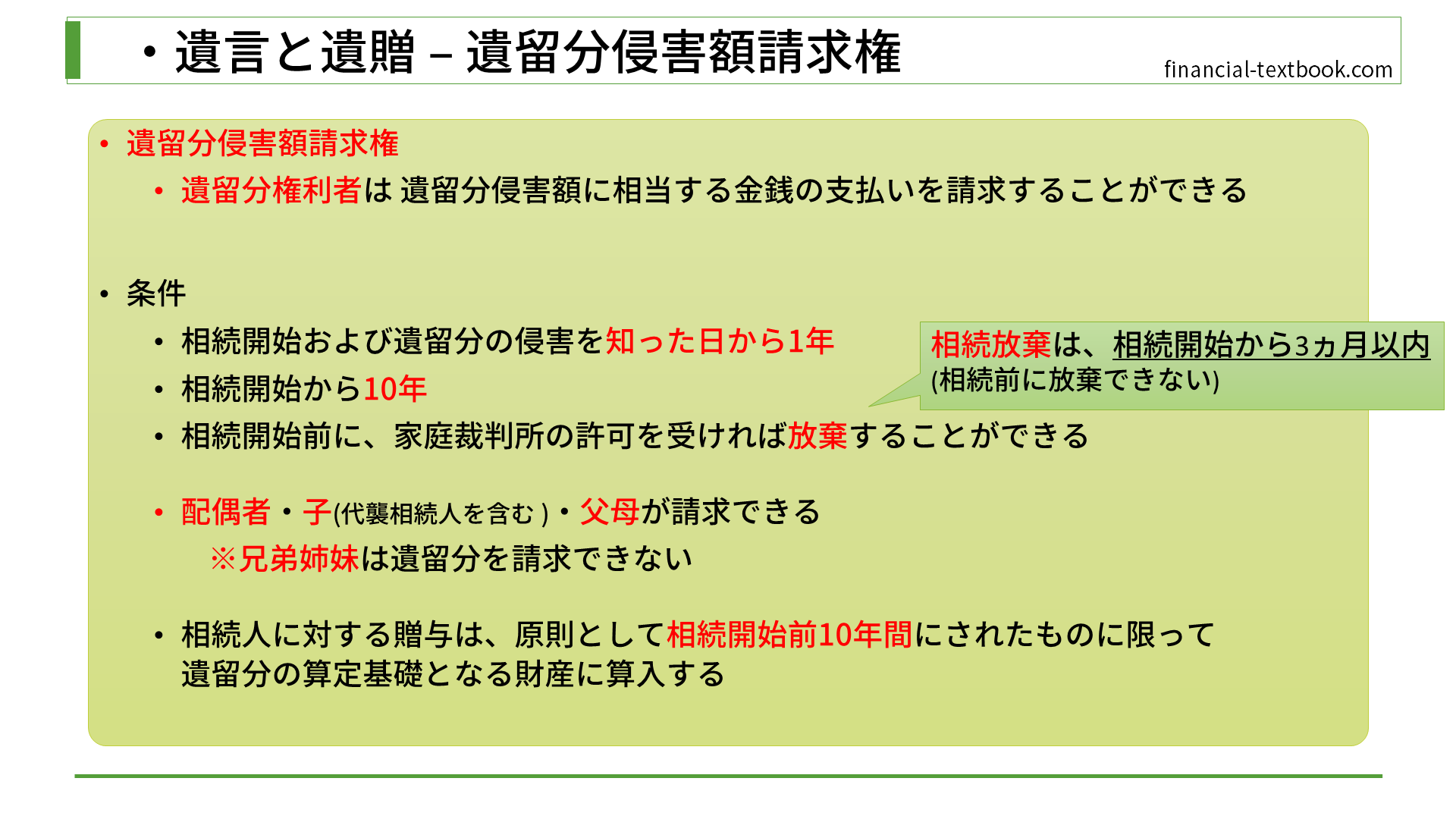

遺留分侵害額請求権

遺留分権利者は、遺留分侵害額に相当する金銭の支払いを請求することができます。この『遺留分侵害額を請求することができる権利』の事を遺留分侵害額請求権といいます。

条件

- 相続開始および遺留分の侵害を知った日から1年

- 相続開始から10年

- 相続開始前に、家庭裁判所の許可を受ければ放棄することができる

- 相続放棄の場合は『相続開始から3ヵ月以内』

- 相続放棄は相続前に放棄できないので注意。遺留分と区別して覚えましょう。

- 配偶者・子(代襲相続人を含む )・父母が請求できる

- 兄弟姉妹は遺留分を請求できません

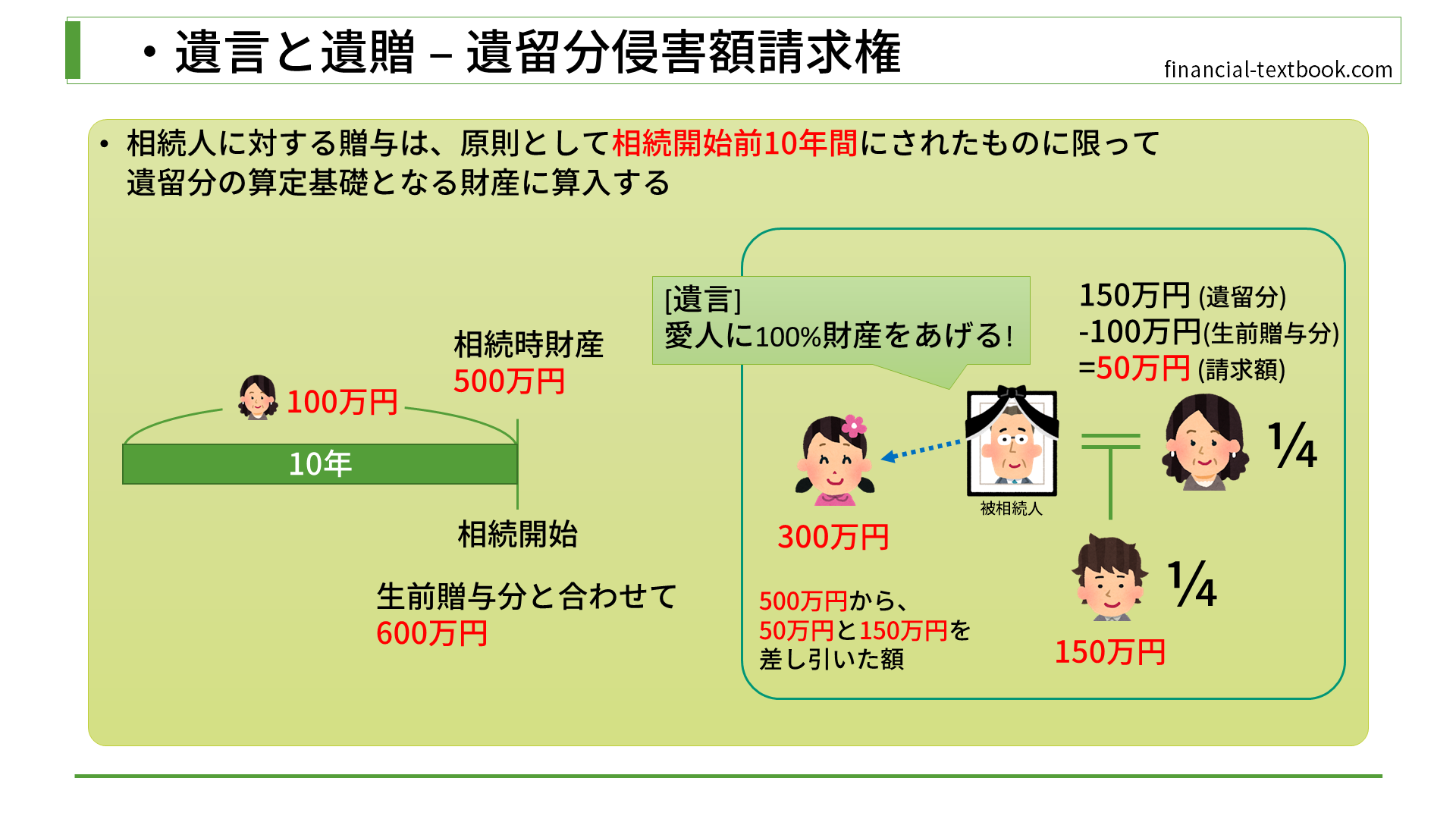

- 相続人に対する贈与は、原則として相続開始前10年間にされたものに限って

遺留分の算定基礎となる財産に算入する (※後述)

『遺留分の算定基礎となる財産に算入する』とは

下図を使って説明したいと思います。

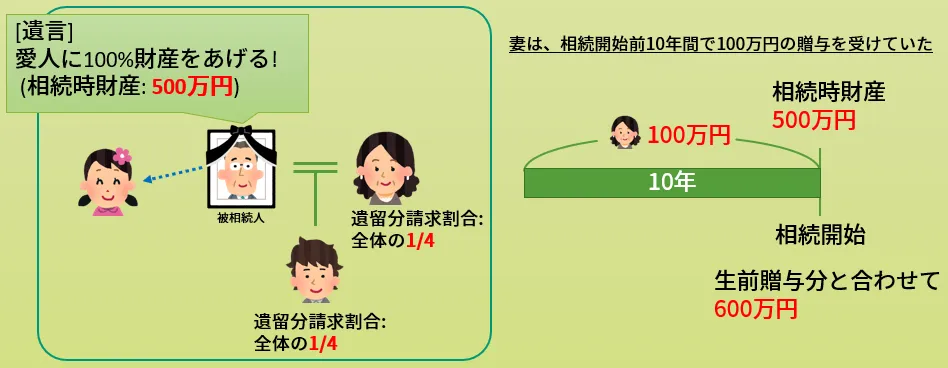

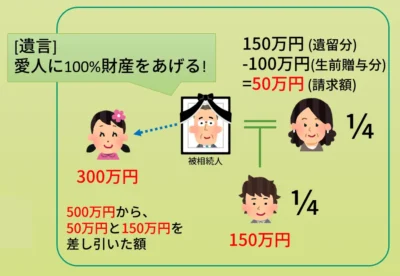

まず、被相続人の家庭では妻と子が1人ずついます。遺言は、『愛人に財産を100%あげる』となっています(相続時の財産額は500万円)。この時、妻と子は相続財産全体のうち1/4ずつ遺留分を請求できます。ただし、妻は相続開始前10年間で100万円の贈与を受け取っていたとします。

このような場合、どのように計算するかというと、まず生前贈与分と合算して、600万円相続財産があったとみなします。そして、この600万円に対して、妻と子がそれぞれ1/4ずつ遺留分を請求します。しかし、妻は生前贈与分として100万円を既に受け取っているので、次のように計算します。(下図参照)

- 妻は、600万円の1/4(150万円)から生前贈与分100万円を引いた、50万円を請求します。

- 子は、生前贈与分がないので、600万円の1/4(150万円)を請求します。

- 愛人は、相続時財産の500万円から、妻の請求額50万円と子の請求額150万円を引いた、300万円を受け取ることができます。

- 注意: 愛人が受け取れる金額を計算する時は、被相続人の相続時の財産額500万円になります。(あくまで、600万円というのは、遺留分を計算するために使う値になります。)

- 生前贈与を考慮しなかった場合は、愛人の受け取れる金額は250万円でしたが(相続時の財産額500万円のうち、妻と子に1/4(125万円)ずつ支払わなくてはならないため)、生前贈与を考慮したことにより、300万円に増えました。

以上が、『遺留分の算定基礎となる財産に算入する』の説明となります。このように、過去10年間の贈与についても計算に算入されてしまうので、相続対策は、亡くなる直前になって慌ててするのではなく、できるだけ早めに行う必要があります。

まとめ

今回は、遺留分侵害額請求権を学習しました。

『放棄』の条件が、遺留分請求と相続放棄で違う点や、『相続開始前10年間にされたものに限って遺留分の算定基礎となる財産に算入する』という項目については、特に整理して覚えましょう。